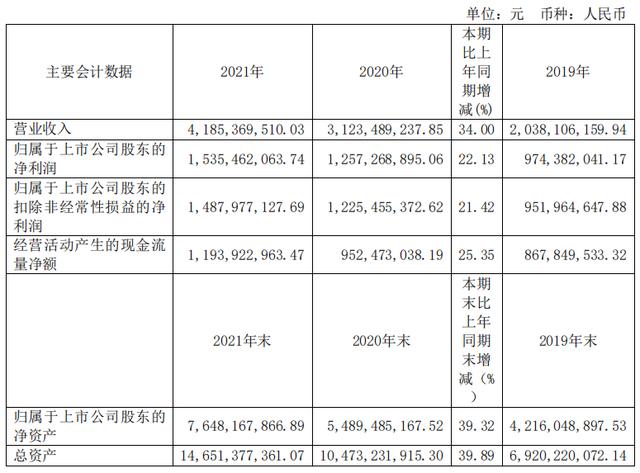

截止 2021 年 12 月 31 日,公司总资产达 1,465,137.74 万元,同比增长 39.89%,所有者权益 818,953.03 万元,同比增长 47.59%,资产负债率 44.10%,实现营业收入 418,536.95 万元,同比 增长 34.00%,实现归属于上市公司股东的净利153,546.21 万元,同比增长 22.13%。

公司介绍:

浙江伟明环保股份有限公司是以固体废弃物处理为主业的大型股份制企业,公司采用BOT(建设-运营-移交)方式相继投资建设垃圾焚烧发电项目,大本营在浙江,基本是寡头垄断,但每个地区都有自己的垃圾焚烧发电合作企业,所以进入别的城市也比较困难。

主营业务:垃圾焚烧发电,垃圾处理项目的投资,固废处理工程、垃圾渗滤液处理工程、环保工程的设计等。

一、企业历年的大致情况:

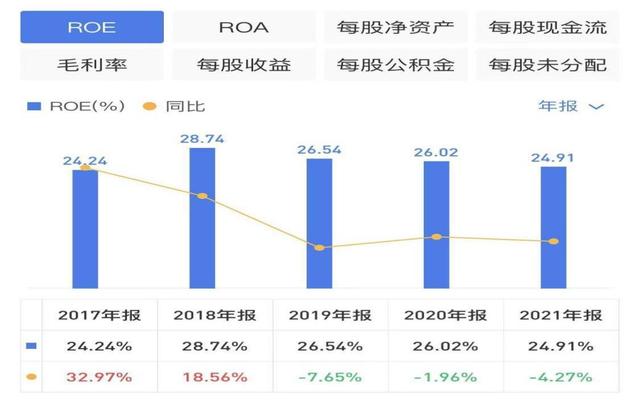

ROE基本在25%左右波动,相当优秀。

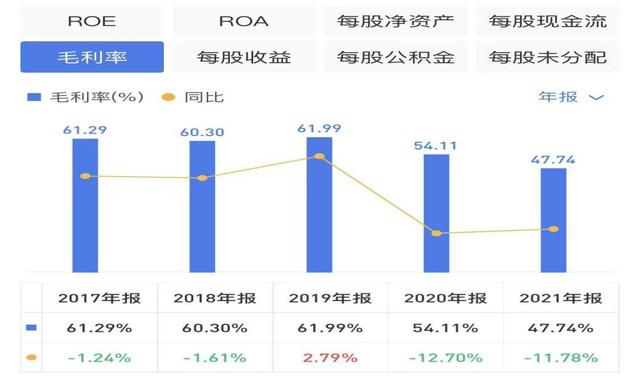

毛利率最近两年掉得比较厉害,看看是因为营业成本上升还是别的原因。

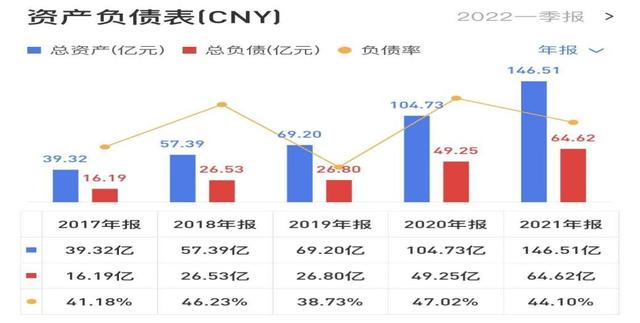

总资产增长40%,增加了42亿。总负债增长30%,增加了15亿。负债率五年平均为43%。

4年增长了3倍,复合年化率为31%,2021年同比增长22%,增加了2.78亿。

4年增长了4倍,复合年化率41%,2021年同比增长34%,增加了10亿。

营业利润同比增长16%,增速减缓,后面看是怎么回事?

经营性现金流为11.94亿,净利润为15.35亿,回笼资金能力一般,后面看看应收账科目。

5年经营性现金流共计44.22亿,投资现金流共计67.54,需要大量投入来维持增长。

5年筹资共计28亿,才能维持每年的投入。

二、主要会计数据

各项指标都还不错,就是营收增速与净利润有落差,随着营收规模的增长,营收成本也相应较快增长。

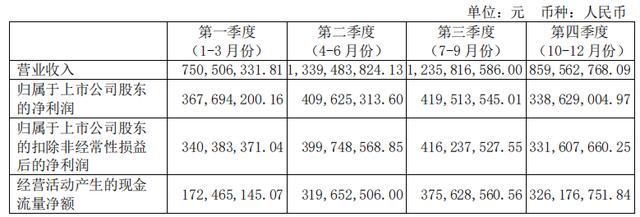

三、分季度财务数据

头尾两个季度是淡季,净利润和经营现金流对比,回款大概赊账一个季度左右。

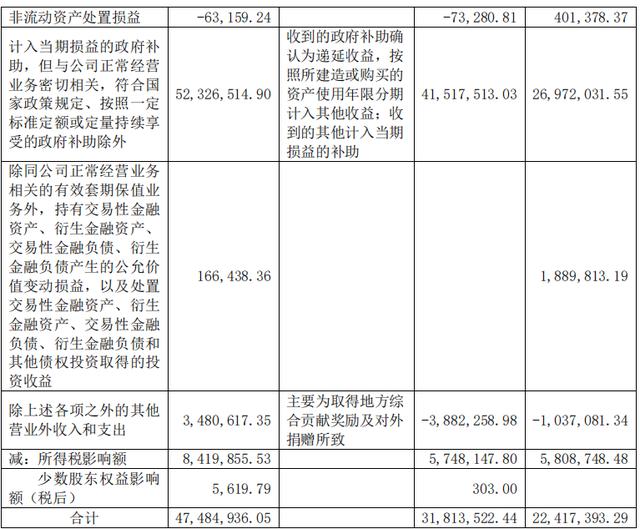

四、非经常性损益

政府补贴0.52亿。

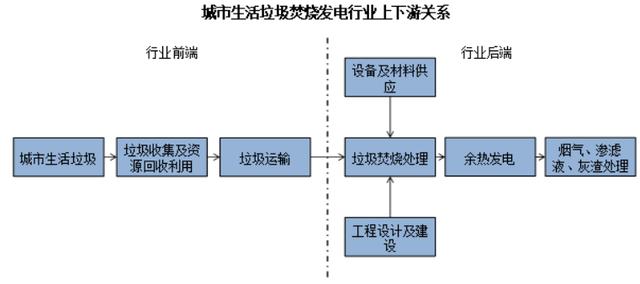

五、行业情况及公司业务情况介绍

基本就是跟高速公路模式有点相似,建好自己运营收钱,30年后给政府。

市场占有率不高,并且基本在浙江省,行业竞争大,没有绝对优势。

六、主要经营性情况

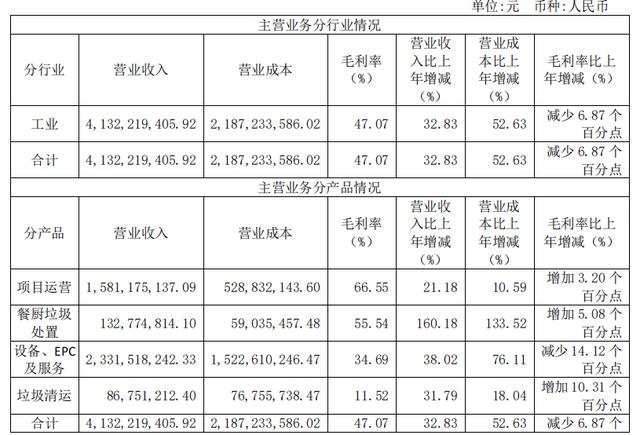

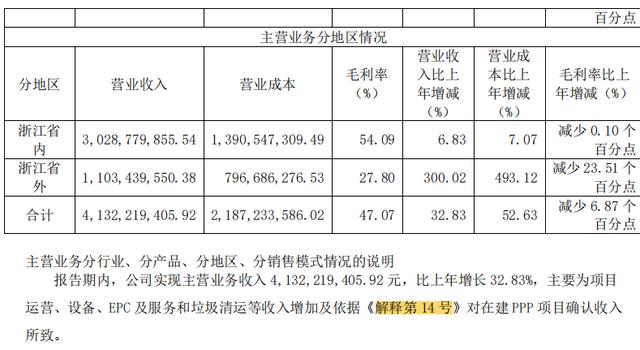

七、主营业务分析

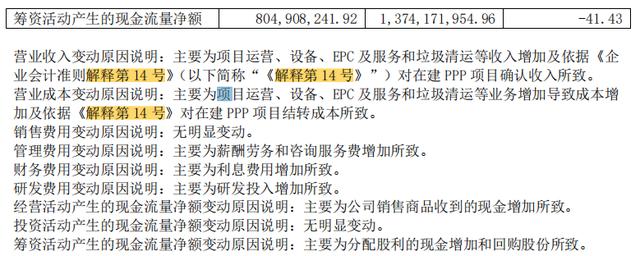

解释第14号,解释第14号中有关PPP项目合同会计处理的主要变化是社会资本方(企业)在建设期的收入确认问题,确认合同资产的同时,根据运营期间收入是否确定,将相关 PPP 项目资产的对价金额或确认的建造收入金额分别确认为无形资产或应收账款,无形资产。

财务费用为付利息导致增加4000多万,研发费用也有4000万的增加。后面要看看借款力度。

八、收入分析

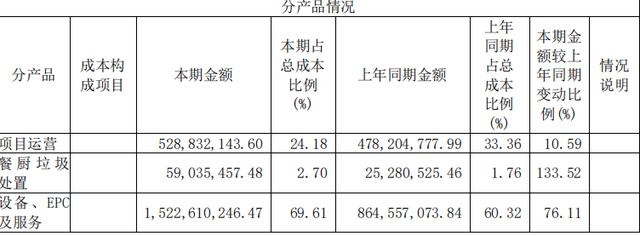

项目运营毛利率达66%,毛利润达10亿;设备毛利34%,毛利8亿,毛利大幅减少。浙江省外的营业毛利大幅降低,应该是用性价比在抢占市场。

九、成本分析

设备成本占总成本70%,项目运营成本占总成本25%

十、费用

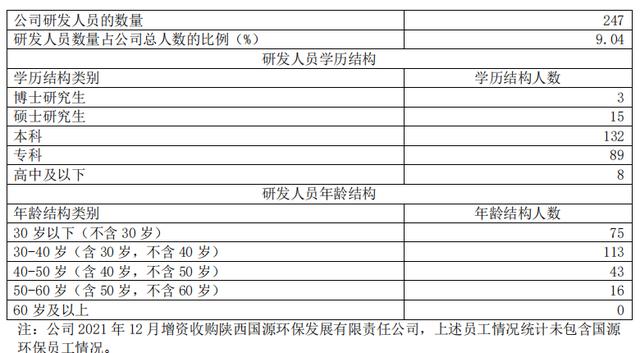

十一、研发人员结构

30-50岁这个区间,共有156人,占研发人员总数63%

十二、现金流

投资活动现金流要具体地去看,两年都没了20亿,这投入占比太大了。

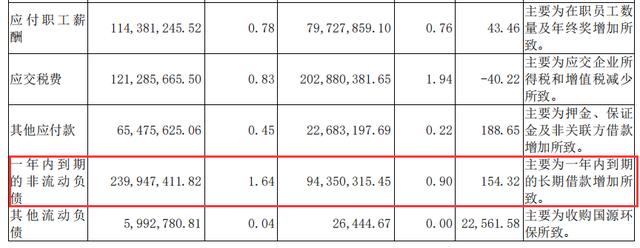

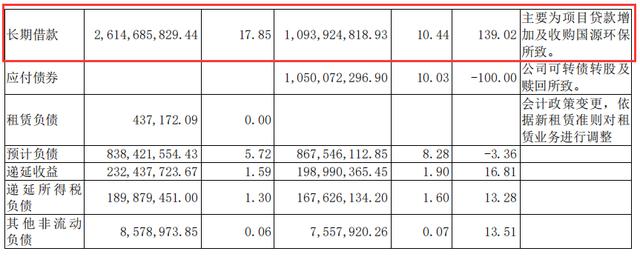

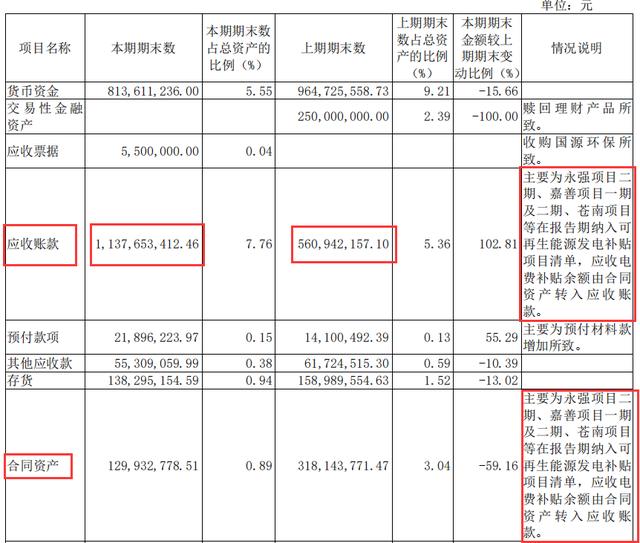

十三、资产及负债状况

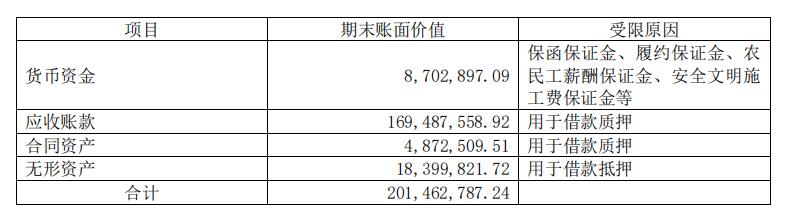

十四、资产受限情况

十五、风险

十六、高管经历

十七、财务报表

|

资产 |

负债 |

||

|

类现金 |

8.18 |

有息负债 |

33.53 |

|

生产类资产 |

113.72 |

经营性负债 |

30.88 |

|

经营类资产 |

14.39 |

合计 |

64.41 |

|

投资类资产 |

9.98 |

所有者权益 |

81.89 |

|

合计 |

146 |

共计 |

146 |

生产类资产占总资产比重为77.8%,但这个比较特殊,ppp合作的合同需要把对应合同周期金额放到无形资产约93亿,剔除这部分,生产类资产大约为20亿占比为37%;类现金无法覆盖有息负债;应收占总资产比重为10%;有息负债占总资产22.9%。

十八、资产变化、所有者权益变化、负债变化

企业的总资产由104.73亿增至146.51亿,增量为41.78亿;所有者权益由55.48亿增至81.58亿,增量为26.1亿;负债由49.24亿增至为64.61亿,增加了15.37亿。

十九、资产项目、应收账款、存货等

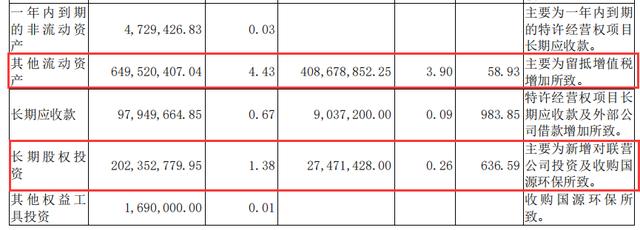

从总资产增量为41.78亿,我们可以大概拆分几个增量部分:①无形资产多54亿;②固定资产多了10亿;③留抵增值税多了2.4亿 ;④应收账款多了5.77亿;⑤在建工程少了24.56亿;⑥合同资产少了1.89亿;⑦货币资产少了1.51亿。

二十、负债情况

类现金无法覆盖有息负债,占比只为24%,体现资金链相当紧张,随着新冠疫情的影响,各地的财政收入普遍都在下降,整体的款项可能有不同程度影响。

二十三、利润表:毛利、营利率、净利润含金量、费用占毛利润等

|

2021 |

2020 |

||

|

毛利率 |

47% |

54% |

降7% |

|

营利率 |

40% |

46% |

降6% |

|

净利润含金量 |

77% |

75% |

含金量不足 |

|

费用占毛利润 |

18% |

15% |

优秀 |

|

存货周转率 |

14 |

10 |

二十四、现金流量表:净现金流、投入持续性经营开支的资金等

净现金流量为11.94亿,购买固投、无形、长期支付等为23.6亿,完全无法通过自身的经营现金流来维持持续的扩张,自由现金流量约为-12.37亿,投入多,垫资压力大,基本年年都要大量投入。

二十五、净资产回报率分析:净利润率(净利润/销售收入)×总资产周转率(销售收入/平均总资产)×杠杆系数(平均总资产/净资产)

|

2021 |

2020 |

||

|

净资产收益率 |

24% |

26% |

降2% |

|

净利润率 |

36% |

40% |

降4% |

|

总资产周转率 |

0.33 |

0.36 |

|

|

杠杆系数 |

1.79 |

1.89 |

净资产收益率的下降,主要是由于净利润率下降,成本的增长导致。

二十六、整体总结、估值

该企业为生活垃圾焚烧全产业链,设备到项目运营焚烧发电,污染物处理等,这个行业基本是与政府做生意模式,需要大量的垫资,然后与政府签特许经营权,一般在三十年左右,合同基本规律收费标准,可以预见在手合同的大概未来收入情况,接着就是发电入网赚钱。

2021年发电量大概在21亿度,大概0.5毛一度电,收入为10.5亿左右,占营业收入25%,剩下的就是一些项目的垃圾处理费等。在整体行业来看,该企业没有绝对的优势,优势就是控制成本做的比较优秀,毛利率为全行业最好,但处理垃圾规模在行业内不是第一梯队。

行业竞争较激烈,行业内有光大环境、瀚蓝环境、上海环境、三峰环境、绿色动力、深圳能源和康恒环境等,所以在浙江省有优势但去到全国别的地区基本都有本地运营的企业与其竞争。要不就压低价格,那毛利就下降,还有可能被竞争对手反吃大本营。2021年全年完成生活垃圾入库量为664万吨,2022年目标为1000万吨,发电量为29亿;瀚蓝环境,2021年垃圾焚烧量约为900万吨;现在是占地盘时期,跟建高速路一样,建好了然后这个区域就不会再建,形成垄断,然后还是收过路费。

估值:企业的高速成长性是需要大量的资金投入成本才能实现的,未来几年资金压力会更大,现金也无法有效覆盖有息负债,现在是抢地盘时间,行业竞争压力也大,暂时未能看出企业有什么护城河,没有什么当地政府非选他不可的道理。

净利润的含金量7折左右,每年没有自由现金流,赚到的钱要不就给利息要不就继续投入,然后在发债筹钱,继续去拿项目垫资。成长性是确定的,就是成长性的代价有点高,未来现金流折现不好估计,如果非要估值,可能要趋于保守。

假设现在开始手上所有合同维持原样并不在继续投入资金新建项目,现在利润为15亿,永续增长为3%,折现率为10%,得出未来一共有220亿,即今年为200亿,给个安全边际7折,合理价位为140亿。

如果感觉这类文章可以给你提供帮助,可以点赞,点关注。

有什么想法可以留言,大家互相交流学习,你的支持是我持续写作的动力。

喜欢我文章的朋友欢迎关注我的同名公众号:老彬仔?翻草地!

如若转载,请注明出处:https://www.sumedu.com/faq/220663.html

相关推荐

-

我的专属梦境游戏百度百科,我的专属梦境游戏百度百科女主?

HI!你好!我是泛滥科普。 前面有一篇是说游戏上瘾。今天还想聊一下游戏。我们都曾有过玩游戏的经历,那么玩这么多游戏,有没有思考过游戏究竟是什么?王者、吃鸡是游戏,扑克、麻将也是游戏…

-

晨光圆珠笔组装兼职潍坊市潍城区北关(晨光圆珠笔组装兼职临沂)

我们这里是一个小县城,我在当地一个企业开车,每天到点上下班,有礼拜天,工作比较轻松,闲暇之余干过很多兼职贴补家用,今天就跟朋友分享一下我的兼职经历,希望对大家有所帮助。 先说一下网…

-

不玩抖音和快手的人(为什么很多人玩快手不玩抖音)

我记得有几次别人问我有没有玩抖音,我说我不玩抖音的时候,他们就觉得很稀奇,这年头还有年轻人不玩抖音的。他们可能认为我不玩就跟不上潮流。 我就不玩抖音也不玩快手。前几年抖音最火的时候…

-

大连麦当劳小时工多少钱一小时(深圳麦当劳小时工多少钱一小时)

一直以来,大量学生族前仆后继在肯麦兼职,赚取较为“低廉”的辛苦费,获得“餐饮初体验”。 海底捞在洗碗间、保洁、传菜等岗位也大力推行钟点工,而且更彻底的是内部员工也推行钟点工:当全职…

-

股本的借贷方向是什么(股票的借贷方向)

惜贷、抽贷、断贷与压贷是资金出借人(本文以银行为例)对于出借资金所持有的态度、行为或采取的手段,对于资金需求者或借入者生产经营影响很大。撰写此文旨在让读者弄懂惜贷、抽贷、断贷与压贷…

-

大学生创业大赛ppt优秀模板免费(大学生创业大赛PPT怎么做)

绎奇PPT提供一套PPT定制服务【绎奇传媒】(www.yiqippt.com) 专注于高端PPT定制,擅长于学术报奖PPT、产品发布PPT,企业介绍PPT,招商推介ppt,总结汇报…

-

速卖通运营工作有哪些(速卖通运营工作职责)

做速卖通运营也有很多年了,从当初的手足无措到如今的顺风顺水。其中的艰辛只有自己知道。中间也有过店铺被封的情况,也有过从头再来的经历。所以一点小小的建议给到一些想要做速卖通的新手小白…

-

互联网技术培训机构排名,互联网技术培训机构排名前十?

如何充分利用新媒体技术开展基层党建工作,是各级党组织面临的新课题、新任务和新要求。坚持把传统党建工作与信息技术有机融合,运用互联网技术和信息化手段增强基层党组织组织力是一个必然趋势…

-

投诉联通公司最有效的电话号码是什么(联通公司的投诉电话号码是多少)

中国山东网-感知山东8月11日讯(通讯员 任汉海 白钢 李健) 在潍坊联通昌邑分公司石埠营业厅有这样一位营业员,无论你何时踏入营业厅的大门,总能看到她亲切自然的微笑、端庄大方的举止…

-

oppo手机怎么查卸载软件记录(oppo如何查看卸载记录)

手机功能的快速衍生带来了大量信息化的处理,而庞大的信息处理难免会有瑕疵,偶尔的误操作已经成为了常态。 照片、文件、便签、应用、数据等被误删除时,各种懊恼,各种郁闷都会让我们手足无措…