前言

分众传媒主要经营电梯和影院广告业务,也就是我们每天坐电梯或者去电影院看到的电梯海报、视频广告牌。这种广告属于品牌广告,也就是在消费者心中建立品牌印象。

很显然,单一电梯对于广告主而言价值是有限的,只有达到一定规模才能有足够的流量。所以,从这个角度来看,单一小区、办公楼、影院面对梯媒公司是处于弱势地位的,因为只有借助梯媒公司,才能将单点价值最大化。梯媒公司可以有效控制租赁成本。

梯媒公司掌握越多的电梯资源,对下游广告主的议价权越强,所以,梯媒公司对下游客户也是处于强势地位的。

而分众传媒经过多年布局,早已形成全国化的梯媒点位网络,也是国内最大的梯媒公司。这种竞争优势是极难被颠覆的,具有非常强的竞争力,夸张点说,几乎是垄断。即便是来势汹汹的新潮传媒也不可能赶上。这点已经在前几年的市场担忧中得到了充分的验证。

市场另一个担忧,互联网平台广告对分众传媒的冲击,这点也被证伪。实际上互联网广告和梯媒是两个不同的赛道。前者是效果广告,后者是品牌广告。

广告主要让客户购买你的产品,得先让用户知道这个产品,这是产品和用户的第一个触点。这包括两个层面:第一,知道你有这个产品;第二,知道你这个产品好。这就是分众目前做的事情。

你得让用户在产生购买需求的时候,选择你的产品,这是产品和用户的第二个触点。互联网广告,不管是百度的竞价排名、阿里的首页展示,还是抖音的直播带货,它们本质上基本都属于效果广告,其目的在于在用户对产品有强需求后、购买决策作出前,完成拦截和转化。这是用户购买行为的最后一环,效果很明显和直接。

透过财务报表解析生意模式

1、生意模式具有周期性

对于广告主而言,经济困难的时候,最容易做的措施就是减少广告支出,所以,分众传媒的业绩会受到经济周期的影响而呈现一定的周期性。但只要中国的经济总体趋势向上,那么分众的经营业绩也能保持总体趋势向上。

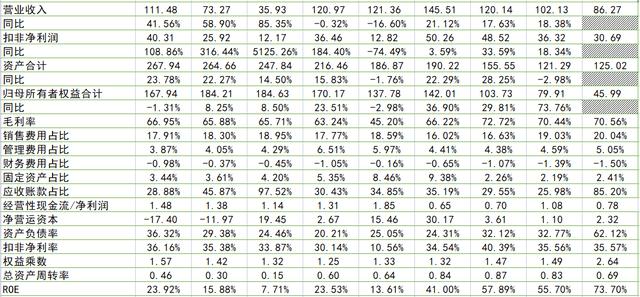

从收入和扣非净利润的变化来看,2019年出现了大幅下滑,大家也都能想到,疫情影响。2020年虽然收入没有恢复增长,但扣非净利润却恢复很多,2021年就全面复苏的很明显了,2021Q3的扣非净利润已经接近2018年的历史峰值了。

所以,投资分众,也可以充分利用这种周期性,比如我们看到2019年受疫情影响业绩大幅下滑,分众的股价跌到了了将近3块多,即便从PB估值来看,都非常低了,这个时候恰恰是买入良机。

2、销售费用占比高

毛利率非常高,剔除2019年的特殊情况,毛利率长期高于60%,而扣非净利率长期高于30%,无疑是非常高的数据了。其实可以理解,毕竟它的成本是非常有限的,主要是电梯租赁成本、人工维护成本,但却能享有提价权。从前面的分析可以知道,分众在产业链上是处于强势地位的,对上游电梯物业能压价,对下游广告客户可以提价。

周转率能达到0.8以上,实际上相对于如此高的利润率,这是非常高的水平了。所以最终在净资产收益率数据上的体现就是ROE非常高,2017年高达57.89%、2018年高达41%。

所以,分众传媒无疑是非常好的一种生意。

3、需要较高的营销费用

毕竟需要从广告主那里拉业务,分众销售费用占比还是比较高的,常年在17%左右。但随着分众传媒在广告主中的影响力提升,未来可能不需要花费同比例的费用去推广业务,费用率是有下降空间的。也就意味着净利率还有进一步的提升空间。

这种销售费用的投入与其它消费品不一样,其它品牌消费品更多是TOC的业务,直接面对消费者,它们需要每年投入大笔的广告推广费用,以建立并稳固产品在消费者心中的品牌地位。而分众传媒则是TOB的业务,只要分众的品牌推广效果被广大广告主认识到,未来的推广费用是逐步下降的,可能从主动转为被动,即大批广告主会自动上门送订单。

4、现金流状况极佳

财务费用率极低,甚至为负数,经营性现金流/净利润高于1,说明公司财务状况很好,现金流很健康。

5、净资产收益率优秀

除了2019年,ROE一直都在20%以上,实际上正常的年份ROE都是在40%以上,这么高的ROE水平,还能维持,在整个A股都找不出几家。足以说明分众传媒优秀的生意模式。

决定ROE的三个因素净利率、总资产周转率和财务杠杆。

当前财务杠杆并不高,因为公司并不需要过多负债,即便如此,也取得了如此之高的ROE水平,主要就是净利率和总资产周转率的贡献了。

需要关注的风险

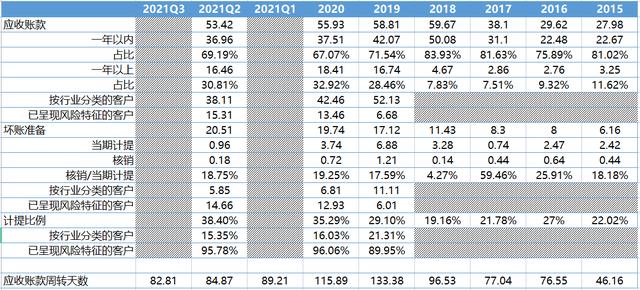

分众如此优秀,竞争力稳固,那么有什么需要投资者注意的风险呢?当然是有的,那就是应收账款。由于广告主许多都是事后付款,所以公司账上存在大量的应收账款,如果这些账款出现大规模坏账,那么肯定会影响公司的价值。

那么公司的应收账款管理是否有问题呢?

这张表从几个维度对应收账款进行了跟踪,有几个指标非常重要,一是应收账款周转率(周转率越低越好),二是计提比例是否保守,三是核销的比例。

解释一下,计提是公司认为应收账款可能会有账收不回来,所以,先计提一部分放在池子里,如果公司计提保守,但实际坏账要远高于计提比例,这样就不行。而核销则是真实的产生的坏账,确认收不回来了的钱。

我们可以发现,比如以2021Q2为例,计提了0.96亿元的坏账,计提比例高达38.4%,可以说是很高的比例了。说明计提是非常保守的。而实际核销的钱是多少呢?只有0.18亿,才一千多万,相比当前计提的0.96亿坏账,比例仅为18.75%,相比整个坏账蓄水池20.51亿,则仅占0.72%,可谓是相当之低了。

所以,大家担心的坏账管理问题,没什么问题。

总结?

所以,分众传媒是A股少有的好生意。投资如此之高利润率水平、ROE水平的公司,长期来看,是很难不赚钱的。由于公司业绩存在一定的周期性,所以也给了投资者更高超额收益的可能。

因为公司的竞争力已经无比之稳固,凡是公司因为经济因素或某些短期负面影响导致股价大跌或业绩下滑时,就是值得关注的时候。因为这种公司走出低谷是迟早的事。

如若转载,请注明出处:https://www.sumedu.com/faq/219028.html

相关推荐

-

手机彩铃怎么定制广告多少钱一个月(手机彩铃定制广告多少钱_)

广告彩铃也叫企业彩铃或者集团彩铃,是三大通信商推向用户的一项业务,是通过定制自己企业的回铃音,让用户在拨打电话等待接通时所听到的关于企业宣传的音乐和语音,企业彩铃是宣传企业的有声名…

-

公众号兼职接单(微信兼职一单一结微信号)

第一步:寻找猎物,添加好友,告诉你:给指定的短视频号关注加点赞就可以挣取1.8-10元不等的酬劳。 寻找猎物,介绍其挣钱方法 首先,骗子会通过网络聊天工具寻找目标,主动添加你为好友…

-

拼多多12315投诉淘宝店最狠的方法(投诉淘宝店最狠的方法知乎)

大家好,这里是纪白谈知识产权。网络科技的快速发展使得品牌转型电商的步伐逐渐加快,在电商平台获取巨大流量的同时,品牌方也面临着更多困难和挑战,淘宝平台的乱价,串货问题严重,并且还伴随…

-

初中生怎么赚钱养活自己,15岁初中生怎么赚钱?

我老家有一个堂兄,初中毕业就出来打工,因为没有什么技能,只能在建筑工地上干。他在工地干活养活着自己并为不久的将来娶妻挣钱的时候,我正在上学。 那时候虽然年龄差不多,但每每见到他,总…

-

淘宝618活动时间是哪几天(淘宝618什么时候结束_淘宝618活动时间几号到几号_)

这可能是历来最卷的一届618……直播购物已经远远满足不了需求,今年的平台直接整出个元宇宙购物大噱头。 在元宇宙中购物是什么感觉?别急,经过这次618你可能就知道了。 01 淘宝上线…

-

微信开放平台是什么意思啊(微信开放平台是什么意思怎么注册)

微信团队近期对OpenAPI以及微信开放平台第三方平台基础能力进行了若干项优化,帮助开发者更好使用OpenAPI以及帮助服务商更好地使用第三方平台。优化内容具体如下: OpenAP…

-

阳光网约车平台(阳光出行约车收费标准)

2022已经过半,网约车的发展也迎来了阶段性的成果:证件合法化不断推行,网约车司机从业限制不断放开,各地网约车工会、联盟等机构的不断成立。种种消息都预示着网约车产业的发展势头依旧平…

-

互联网保险业务监管办法2020,互联网保险业务监管办法发布?

编辑导语:在负责用户运营增长过程中,“促活”是一个老生常谈的话题,但在不同的行业又有不同的运营思路和策略。本文以互联网保险平台为例,总结如何提升有效DAU规模的方法,希望对你有所帮…

-

2022邀请新人赚钱的软件(有哪些邀请新人赚钱的软件)

经常有朋友问我,我是互联网新人小白怎么赚钱呢?说明#很多朋友都遇到的困惑。 实操至上,百练成王,大家好,今天给大家介绍一下小白赚钱,小白赚钱APP是一款非常安全靠谱的手机赚钱的软件…

-

多少岁能学伪声(什么年龄适合学伪声)

本内容来源于@什么值得买APP,观点仅代表作者本人 |作者:达拉崩爸爸 【讲在前面】本次测评的所有椅子来源于自购和身边的同事朋友购买,本次测评由我个人主导,可能会包含大量的个人主观…