概要

①现货市场

国内白糖现货报价区间为5750-5950元/吨,广西白糖现货成交价为5736-5880元/吨,环比上涨40元/吨。市场成交跟随期货价格波动,上旬成交较好,下旬随着期价回调,叠加疫情阻碍产销区运输,走量欠佳,月度成交总体一般。

②国内期货

郑糖SR2209合约先涨后跌,以跟随外盘走势为主,价格区间为5828-6096/吨。受原糖上破20美分及3月产销数据同比向好提振,郑糖单边上行冲击6100元;而后原糖大幅回落,在自身基本面支撑偏弱下,期价回撤至5880元一线。

③国际糖市

ICE原糖期货价格区间为18.73-20.46美分/磅,月涨跌幅为-1.95%,呈倒“V”型走势。月初,巴西新榨季下调制糖比预期带动原糖期价创下去年11月以来高点20.45美分;而后能源驱动减弱,宏观因素施压糖价回落至19美分附近。

④后市展望

巴西食糖减产的消息在近期的价格上涨中得以充分消化,国际糖价进一步上涨需要新的刺激因素。全球糖价居高不下,可供出口糖源随着印度、泰国的产量增长而大幅增加,短期贸易流并不紧张。宏观方面,能源价格延续高企态势,美联储加息预期趋紧使得资金避险情绪加重,多空信息交织,糖价或以19美分为中轴高位运行。

本轮由“国产糖减产+外盘糖价强劲”双驱动带来的上涨行情告一段落,国产糖5月开始进入纯销期,夏季采购旺季即将开始,现货销售有望好转,同时进口糖成本持续高位,给予糖价支撑。另一方面,现国内疫情带来的供应链中断等影响持续,市场对于未来经济下滑造成食糖消费量下降存在担忧,国内糖价上行动能或不及往年,以窄幅区间震荡为主,国内白糖现货参考价格区间5700-5900元/吨,期货主力合约参考价格区间5800-6000元/吨。

1 行情回顾

1.1 国内现货行情

4月,国内白糖现货价格呈上涨趋势。广西白糖现货成交价区间为5736-5880元/吨,较上月末上涨40元/吨,涨幅0.70%。

制糖集团报价上调近百元。截至4月底,广西制糖集团报价区间为5790-5920元/吨,环比上涨50-80元/吨;云南制糖集团报价区间为5760-5800元/吨,环比上涨80-100元/吨;加工糖厂报价区间为5880-6200元/吨,环比上涨50-100元/吨。

本月中上旬,期价连续大涨冲击6100元,带动现货交投氛围,买涨现象明显,制糖集团日成交放量。下旬,期价回落,销区疫情影响终端消费,现货购销回归平淡,总体成交一般。

数据来源:泛糖科技

1.2 期货行情

SR2209合约4月价格区间为5828-6096元/吨,较上月涨77元/吨,涨幅1.33%,振幅4.56%,呈倒“V”型走势,成交量较上月明显增加。

国产糖生产接近尾声,减产情况对盘面影响减小,国内供需基本面变化不大,价格变化以跟随外盘走势为主。受国际原糖强势上涨及国内产销数据同比向好的双重刺激下,郑糖突破前期箱体区间连续多日上行,期价一度上冲6100元关口。下旬开始,国内外商品市场整体回调,原糖大幅回落拖累郑糖,价格围绕5880元一线弱势运行。

数据来源:同花顺期货通、泛糖科技

1.3 ICE原糖

ICE原糖主力合约4月价格区间为18.73-20.46美分/磅,较上月末下跌0.38美分,跌幅1.95%,先涨后跌月线收长上影线小阳柱。巴西乙醇折糖价反超原糖、原油价格高企、原白价差走阔等利多因素共振,原糖价格大幅上行至20.45美分/磅。下旬,美联储加息预期骤增,全球金融与商品市场承压下行,资金避险情绪加剧,叠加供给相对充裕的基本面,原糖大幅下挫至19美分一线。

数据来源:同花顺期货通、泛糖科技

2 国内数据

2.1 4月食糖供需形势分析

国内食糖消费逐步进入旺季,有利于消化食糖库存。国际糖价高位整理,食糖进口成本高企,对国内糖价形成支撑。后期需继续关注国际能源及大宗商品市场走向、巴西新年度糖醇比变化、疫情对食糖生产消费影响等因素。本月对2021/22年度的预测数据不做调整。

数据来源:农业农村部

2.2 产销数据

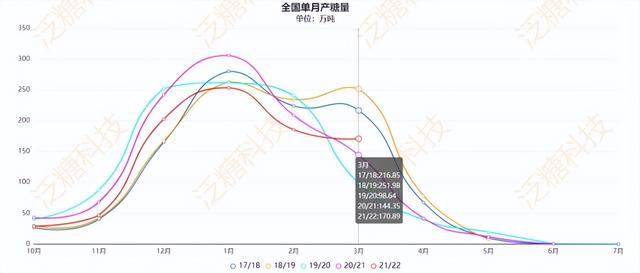

2021/22榨季截至3月底,全国累计产糖888.55万吨,同比减少123.47万吨;累计销糖370.74万吨,同比减少47.16万吨;累计销糖率41.72%,同比增加2.38%。

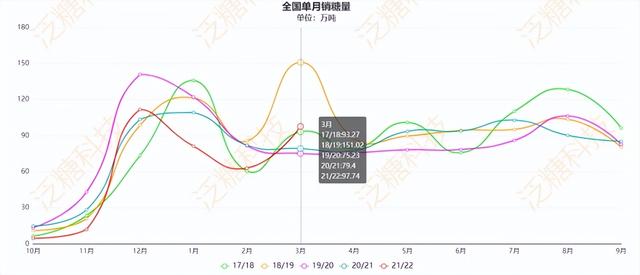

其中,3月单月产糖170.89万吨,同比增加26.54万吨;销糖97.74万吨,同比增加18.34万吨。

数据来源:中国糖业协会、泛糖科技

2.3 进口数据

2022年3月我国进口食糖12万吨,同比减少7.7万吨,降幅39.09%。

2022年1-3月累计进口食糖93.68万吨,同比减少30.77万吨,降幅24.72%。

2021/22榨季截至3月,我国累计进口食糖276.65万吨,同比减少97.72万吨,降幅达26.10%。

数据来源:中国糖业协会、泛糖科技

糖浆三项3月合计进口量为10.61万吨,同比增加7.98万吨,增幅300.42%;2022年1-3月糖浆三项共累计进口23.13万吨,同比增加13.18万吨,增幅132.46%。

数据来源:中国糖业协会、泛糖科技

2.4 库存数据

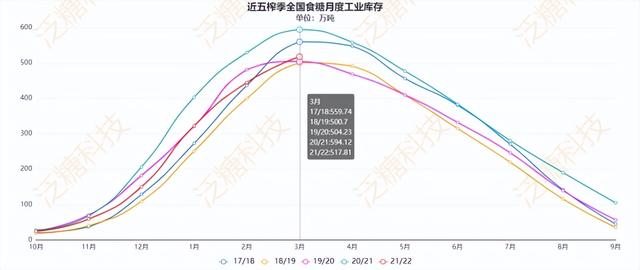

2021/22榨季截至3月末,全国食糖月度累计工业库存为517.81万吨,同比减少76.31万吨。

数据来源:中国糖业协会、泛糖科技

2.5 进口估算成本

截至4月底,巴西配额内估算进口成本为5294元/吨,配额外估算进口成本为6753元/吨,环比上月分别增加158元/吨、206元/吨。泰国配额内估算进口成本为5125元/吨,配额外估算进口成本为6533元/吨,环比分别增加59元/吨、77元/吨。相较国内加工糖报价5950-6200元/吨,配额外进口利润约为-700~-350元/吨。

2.6 基差及仓单

4月白糖期现基差区间-192~-69元/吨,较上月略微走强。

郑商所4月末白糖注册仓单+有效预报为50475张,环比上月增加3424张,增幅7.28%;同比去年增加9780张,增幅24.64%。

3 国际数据

3.1 原油

4月WTI原油价格区间为93.04-103.20美元/桶,涨幅为2.96%,高位盘整为主。疫情影响及通胀大幅上升,IMF下调全球经济增长预期,需求疲软担忧上升,同时国际能源署接连释放石油储备,但能源供给紧张事实及地缘政治冲突悬而未决,油价或将维持高位震荡。

数据来源:同花顺期货通、泛糖科技

3.2 ICE原糖持仓

截至4月26日当周,ICE原糖期货+期权总持仓为974124手,较前一周减少65527手。投机多头持仓240290手,投机空头持仓101153手,投机净多持仓为139157手,较前一周下降35871手。

4 国际食糖供需分析

4.1 全球

Czarnikow:由于印度、巴基斯坦增产,4月上调2021/22榨季全球食糖产量至1.793亿吨,食糖消费量为1.736亿吨,食糖过剩570万吨,将是2017/18榨季以来最大过剩量。

4.2 巴西

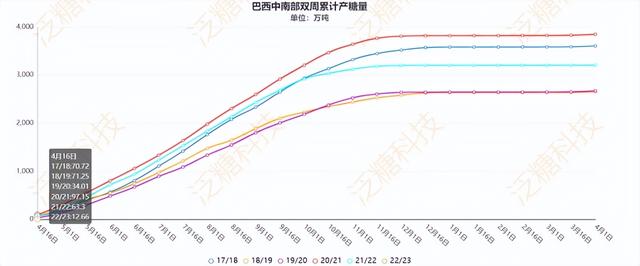

2021/22榨季,巴西中南部甘蔗累计入榨量为52310.7万吨,同比减少8235.5万吨,降幅达13.6%;累计制糖比为45.2%,同比下降1.05%;累计产糖量为3206.4万吨,同比下降640.1万吨,降幅达16.64%。

2022/23榨季4月上半月,中南部地区甘蔗入榨量为519万吨,同比减少1047.5万吨,降幅达66.87%;甘蔗ATR为98.66,同比下降10.62;制糖比为25.95%,同比下降12.85%;产糖量为12.7万吨,同比减少50.6万吨,降幅达79.99%。

数据来源:UNICA、泛糖科技

Czarnikow预计2022/23榨季巴西中南部榨蔗5.51亿吨,生产3270万吨糖和253亿公升乙醇。

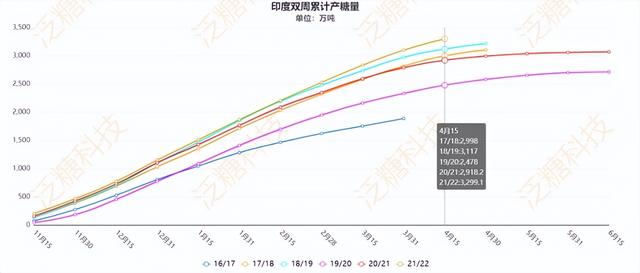

4.3 印度

截至 4月15日,2021/22榨季累计产糖3299.1万吨,同比增加380.9 万吨,现仍有305家糖厂在生产。ISMA预计21/22榨季印度产量至3500万吨。

数据来源:ISMA、泛糖科技

4.4 泰国

截至4月18日,累计压榨甘蔗9190万吨,高于上榨季的6670万吨,累计产糖1031万吨,其中原糖749万吨,成品白糖222万吨、其他精制糖40万吨。

由于天气条件改善,泰国糖业公司(Thai Sugar Millers Corp) 预计2022/23榨季泰国甘蔗收成和食糖产量将再度扩大,预计新榨季泰国甘蔗产量约为1亿吨,食糖产量预计为1300万吨。

5 国际糖贸易流分析

糖价高企,主产国食糖出口顺利,糖源供应充裕。截至4月15日,印度已签约的食糖出口合同约为800万吨,2021/22榨季至 3 月底已实际运输出口571.7万吨,同比增加253.2万吨;预计本榨季将出口食糖为900万吨,创历史新高。

泰国3月出口食糖93.26万吨,同比增加56.96万吨,增幅156.92%。2021/22榨季截至3月,累计出口食糖351.7万吨,同比增加179.61万吨,增幅104.37%。

印度、泰国增产,挤占部分巴西食糖市场。巴西4月前四周出口糖94.25万吨,日均出口量为6.73万吨,同比去年的8.94万吨下降24.73%。截至3月底,仍有陈糖432.7万吨,同比增加20.72万吨。

6 行情展望

巴西食糖减产的消息在近期的价格上涨中得以充分消化,国际糖价进一步上涨需要新的刺激因素。全球糖价居高不下,可供出口糖源随着印度、泰国的产量增长而大幅增加,短期贸易流并不紧张。宏观方面,能源价格延续高企态势,美联储加息预期趋紧使得资金避险情绪加重,多空信息交织,糖价或以19美分为中轴高位运行。

本轮由“国产糖减产+外盘糖价强劲”双驱动带来的上涨行情告一段落,国产糖5月开始进入纯销期,夏季采购旺季即将开始,现货销售有望好转,同时进口糖成本持续高位,给予糖价支撑。另一方面,现国内疫情带来的供应链中断等影响持续,市场对于未来经济下滑造成食糖消费量下降存在担忧,国内糖价上行动能或不及往年,以窄幅区间震荡为主,国内白糖现货参考价格区间5700-5900元/吨,期货主力合约参考价格区间5800-6000元/吨。

如若转载,请注明出处:https://www.sumedu.com/faq/63267.html

相关推荐

-

英雄联盟广东服务器(广东服务器负载均衡)

广东大数据中心历经很多年的发展趋势,其机房建设方案早已十分健全,因而深受许多公司客户的钟爱。广东服务器租用独有的硬件资源和整个服务器的优异性能。适用于大中型企业和Web2.0、网络…

-

网络小说推广月入十万合适吗女生(写网络小说月入百万)

在刚刚踏入网文时,我曾看不起唐家三少,看不起天蚕土豆、我吃西红柿这些白金作者,认为他们写的书很直白、很浅显,没有任何意义。 他们能赚,那属实是业界药丸。 那时的我看过太多传统文学、…

-

喜马拉雅主播赚钱难吗(喜马拉雅主播有钱赚吗)

八年前,一个叫掉掉的年轻人刚毕业不久,他学音乐出身,热爱唱歌,梦想自己会是下一个周杰伦。正处于人生低谷的他没有想到,他会因为一条留言改变自己的人生轨迹。现在掉掉已成为喜马拉雅当红主…

-

oppo平台客服在线问答(oppo企业平台客服咨询)

各位兄弟姐妹们 今天晚上注定是个开心的夜晚 本人因前天被诈骗了2599 事情发生后 就立即联系了 后台 OPPO商城客服 在经过一整天的努力下 我的被诈骗的钱在今天晚上退了回来 在…

-

富在深山有远亲穷在闹市无人问原文(富在深山有远亲穷在闹市无人问出处)

出自増广贤文的这句话“穷在闹市无人问、富在深山有远亲“”意思就是人穷了、离得再近的亲戚都不愿意搭理你~人富了、躲到深山老林都有八杆子打不到的亲戚上门拜访。 真的是这样子吗?我看未必…

-

短视频直播带货赚钱吗(直播带货和短视频)

南阳互联网运营、短视频制作:自学剪辑+AE或c4d+AE、 短视频培训学校,大旗,教育。 现在我国已经全面进入互联网时代,各个跟互联网相关的行业发展都很快速,哪怕完全0基础的人如果…

-

淘宝订单开具发票怎么去掉(淘宝订单取消发票)

无效订单,指的是由于顾客个人原因或店铺原因导致退订的订单。 那么我们如何避免无效订单呢? 如果店里出现了退单,要先判定是哪方的责任,因为责任方不同处理的方式也是不同的。 如果是用户…

-

百度极速版赚钱可靠吗为什么提不出来(百度极速版赚的钱为什么提不出来)

家人们家人们,你们有下载过百度极速版嘛?我今天想着把百度里面的几块钱提出来,一天就只能提一块钱现在是几毛钱,然后我就看到有一个说是绑定支付宝就可以领的红包,我有一个是QQ号登的,一…

-

网络与新媒体专业学什么,就业方向(网络与新媒体专业学什么适合女生吗)

同学们今天我们要介绍的是网络与新媒体专业,简称网新。这是一门较新的朝阳专业,通过文理科交叉型创新人才培养模式培养具备基本网新思维方式,系统掌握网新理论知识,具有一定的网新实践能力的…

-

12315可以投诉网店吗(12315可以投诉淘宝店吗)

大家好,这里是纪白谈知识产权。现如今许多品牌企业在电商平台宣传推广的力度都不亚于在线下,随着知名度越来越大,一些品牌方在线上电商平台赚得盆满钵满,然而由于淘宝的店铺众多,门槛又…