很多人在咨询保险规划的时候总是会问,重大疾病保险五花八门,保障范围和价格每家公司差别非常大,条款更是看不懂,怎样选择一款适合的重大疾病保险?每个销售渠道都说自己推荐的产品是最好的、是最适合我的,到底应该选择谁?这里的重点不是保险产品本身,而是明确如何筛选保险产品的标准。

在明确筛选标准之前,我们先统一认知,重疾险到底有什么作用。

重疾险要解决的不是医疗费用问题,而是因为重大疾病的发生,导致的3-5年无法正常工作的收入损失问题。

面对一款在关键时刻起到关键作用的保险,我们对于里面的各项保险责任,是非常有必要仔细了解的,接下来我从这些方面为你详细介绍重疾险的筛选标准。

一、疾病种类

目前重疾险的重症数量最多的都已经可以包含一百多种疾病。但是一切不以理赔为目的的保险责任,相对来说其存在的意义,更大的是作为营销的噱头。

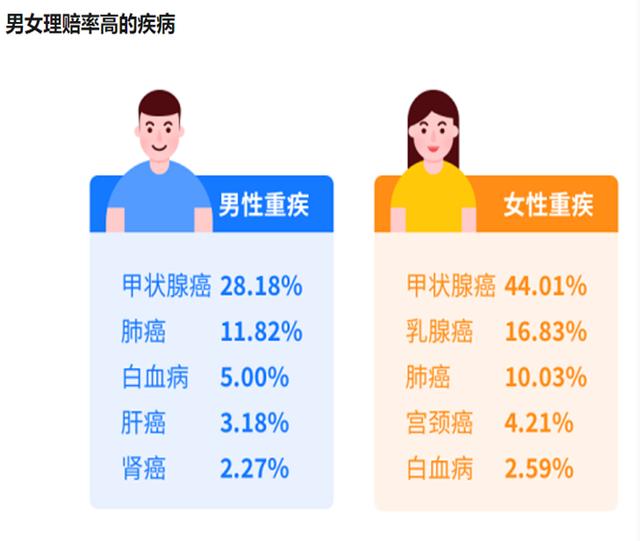

以这张从再保获得的理赔数据为例:男性和女性各自的10种理赔率最高的疾病,占到了总理赔率的98%以上。也就是说,剩下的90多种加在一起,也占不到2%的理赔率。

在这种情况下,110种重症疾病,相对于100种或80种重症疾病,虽然有优势,但是并不能起到绝对作用。(当然如果价格同等的情况之下,能多几种也不反对)

二、理赔次数和分不分组

1)现在很多公司都推出重疾多次赔付产品,个人建议有三次赔付基本上是可以的,五到六次更多的是营销噱头。在多次赔付里面重要的是要关注赔付时间间隔(每次间隔180天要优于每次间隔365天)和分不分组(不分组优于分组)。分组的产品里面,把常见的理赔率高的分到一组更是一种营销噱头(癌症单独分一组算是分组里面的良心产品设计)。

2)癌症多次赔付和心脑血管二次责任有必要的话建议可以加,重疾理赔恶性肿瘤依然是最大隐患,占据58%-82.7%,其次是急性心梗、脑中风后遗症等脑血管疾病,大家在优选产品考虑,心脑血管附加二次责任,值得附加。

在癌症多次赔付里面,也是要注意时间间隔,间隔三年的产品优于间隔5年。

三、轻症、中症的选择

现在很多公司的产品都会包含轻症和中症责任,有些公司会把这两项责任做为可选责任。这项利益建议是有必要选上,相对于重症,轻症的发生率更高,但在对比不同公司的产品过程中,如果价格差不多的情况之下,要注意有些公司会把一些重大疾病放到轻症或中症里面,#在增加理赔难度。一切不以理赔为目的的保险责任都是耍流氓。

四、身故/全残、疾病终末期

在前面的关于重大疾病产品个人建议尽量不要单独买不带这两项责任利益的被阉割掉的产品有分析过原因,这里就不再做详述。有兴趣的朋友可以去看一下。

五、投、被保险人豁免保费功能

被保险人轻症以上豁免保费这项利益很重要,有些公司是捆绑在一起,有些公司是作为可选责任,还有些是只有被保险人重症才豁免保费,这些因素都会最终反映到产品的价格上面。

另外,投保人豁免基本上是作为附加险存在,个人建议做夫妻互保是个很好的选择,另外如果给小孩买保险一定要加上投保人豁免,实际案例中见过很多没有附加,投保人身故后保费都没办法继续交的情况。

六、其他一些小细节

疾病观察期(有90天、180天等不同规定,另外观察期内罹患疾病的处理方式,有些直接退保费,有些会退保费的105%),减额付清条款(给我们多一项选择继续保有合同的权利而不是直接退保遭受损失)、现金价值、责任免除等等。

以上的这些因素最终都会对产品的影响反映到每年的保费里面,关注这些细节基本上能对市面上90%以上的产品的比较比较清楚,重大疾病保险产品的比较不是简单的价格的昂贵和便宜这么简单,除了看计划书之外一定要看一下条款的上面我提到的这些细节,再根据自身的情况选择适合自己的方案。关于疾病的定义,做为我们这些非医学专业人士尽量不要进入误区,这项工作交给银保监会监管部门去规范。

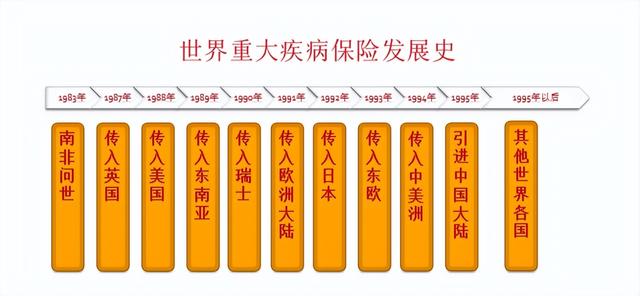

附上重大疾病保险的发展历史,让我们对这个产品的发展过程有个大致的了解,任何事物都不可能做到十全十美总是在不断地发展中来完善自已。

一起来简单了解一下重大疾病的发展历史:

1983 年,世界上第一张重疾险保单诞生于南非,保障 4 种疾病。

1995 年,重疾险被引入中国市场,初期的重疾险还不像现在这般声名远播,老百姓对于保险的认知更多还是人寿险,重疾险只是作为保障几种或十几种疾病的附加险而存在。各家公司对疾病和理赔条件的定义差异很大,这给后来的群体性诉讼埋下了毒瘤。很多重疾险也被设计成分红型,消费者心态更看重分红收益,附加一点重疾保障。

1998 年11月,保监会成立,当时国内的重疾险还很不成熟,定价没有标准,发病率没有数据,更没有任何国内的重疾险经验数据。

监管层认为,在这样的背景下,分红型重疾险销售的隐患极大,并于2003年叫停了分红型重疾险,规定不能将健康保险设计成分红产品,让重疾险回归保障的初心。

2006 年初,深圳多名投保人集体起诉友邦保险(这件事当年作为亲历者之一,后来也认识了提起诉讼的律师。事件的起因是国内某龙头公司的条款,最后把当时唯一的一家外资独资公司告上了。具体内幕不在这里详述。虽然保监会最后统一了重大疾病的条款,对疾病定义的条款最终90%以上还是以友邦的条款做参照,国内对外资的平等待遇确实不可能完全做到,但因这件事确实推进了重大疾病保险的进一步发展和规范,也算这家公司为国内行业的发展做了自己的贡献)。消费者认为:有的疾病理赔条件过于苛刻,不符合通行医学手段;有的理赔条件,可能快死了都无法达到。重疾险 “保死不保生” 的结论,就此传开。

这就是当时的现状,各家公司条款差异很大,理赔纠纷层出不穷。这种群体性事件也让监管层意识到了完善重疾险规定的紧迫性。

2007年,保监会发布了《重大疾病保险的疾病定义使用规范》,强制要求各保险公司遵照执行,投保者也不用担心保险公司玩猫腻。

《规范》中纳入的25种重大疾病的发病率占国内重疾发病率的98%,我国也成了世界上第四个指定并使用统一重疾险定义的国家。至此,重疾险产品保障哪些疾病,被保险人患病后在哪种情况下可以获得赔付,全都一目了然。除了这25种重疾规定,保险公司如果想通过增设重疾种类来提高产品竞争力,保监会则不再做统一要求。

从2007年起,各大公司就纷纷推出新产品,保障的病种也越来越多。直到现在,几乎所有重疾产品的保障病种都高达100种以上,成为行业趋势。

从 1999 年以来,监管规定重疾险的预定利率不能超过 2.5%。

2013 年 8 月,保监会才取消了这一规定,改为由保险公司按照审慎原则自行决定。

2017年,发布的生命表制作周期历时10年,其中样本数据包含3.4 亿张保单、185万条赔款数据,覆盖1.8亿人口,样本数量为世界之最。最新生命表的推出只是给保险公司定价一个更科学的参考,并不意味着会对寿险定价造成很大的影响,也不预示着未来保费的上涨或是下降。

2020年重疾新规修订,保监会发布了2020年重疾新规修订意见稿,此次重疾新规修订也是与时俱进,主要在重疾种类、疾病定义、赔付比例等方面多有调整。

有利部分

1、规定的重疾种类增加了:25种→28种+3种

在25种法定重疾的基础上,新增了3种重疾,分别是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。同时还规定了3种轻症,即轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

2、部分疾病的理赔定义变宽松

比如重大器官移植术,多了对小肠的异体移植;冠状动脉搭桥术、心脏瓣膜手术的理赔条件,从“开胸”变成了“切开心包”等,更符合临床的实际情况。

不利部分

1、轻度甲状腺癌,被踢出重疾

甲状腺癌一般治愈率高、花费低、危害小,很多患者的治疗费用不足5万。新的重疾定义中,明确把“TNM分期为Ⅰ期或更轻分期的甲状腺癌”,踢出了保障范围。虽然更符合重疾险的初衷,但是患者能拿到的钱变少了。

2、轻症理赔比例,不得超过30%

新规明确规定,规范中的“轻度疾病”,也就是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症赔付比例不得超过30%。

3、原位癌被开除

以前大多数产品把原位癌算作轻症,能给到20-45%的赔付;而在新的“轻度恶性肿瘤”的理赔定义中,明确把“原位癌”踢出了保障范围。

各家公司都在不断开发迭代产品以适应消费者不断增长的多元化需求,无论是轻症、中症、豁免、多次赔付,市场产品百家齐放。当市场竞争越来越多元、信息越来越透明时,消费者才可能得到更优更个性化的选择。

与此同时,每年上千亿的理赔款,通过重疾险这种伟大的发明,给不幸的家庭送去理赔和守护,正如巴纳德医生所言,“大家都需要保险,不光因为人人都会死,还因为我们都想好好的活着”。

更值得称赞的是,在新旧条款交替过程中,很多负责任的保险公司先后推出了重疾择优理赔原则:即新旧条款的定义中哪个更有利于理赔按哪个执行。首先推出择优理赔的就是大品牌公司,最后中小品牌公司只能跟上。很多人觉得品牌不重要,但大公司有的时候确实是会引领市场的发展从而带动整个行业向前推进。

###(2022-06-19 19:00:41)

如若转载,请注明出处:https://www.sumedu.com/faq/127678.html

相关推荐

-

怎样不被主播发现进直播间我来了(快手怎样不被主播发现进直播间)

呱牛短视频的直播间中,平台直播不同类型的房间能够满足不同用户的需要。从2018年艾瑞数据的报告可以看出,线上的直播用户互动时,年轻用户打赏的付费意愿较大,在观看直播时也是异常活跃,…

-

有赞商城官网登录(有赞商城小程序)

有赞微商城:是服务于商家轻量化的全行业移动电商解决方案,拥有完整的在线开店、客户管理、营销推广和经营分析的工具。 商家经营痛点为:1、系统开发成本高2、流量特别贵,依附于大型平台来…

-

朋友圈如何关闭入口(微信朋友圈入口关闭了怎么打开)

2017年,我关闭了朋友圈。 2018年,我又关闭了一次朋友圈。 起初,是因为感觉在朋友圈失去了“言论自由”。有些生活片段不愿被同事看见,有些工作的埋怨又不愿给家人看见,有些傻呼呼…

-

福建省综合素质评价平台登录入口官网(福建省综合素质评价平台登录入口首页怎样修改)

近年来,三明市坚定不移实施教育优先发展战略,以建设“福建省基础教育改革发展实验区”、争创“国家基础教育综合改革实验区”为抓手,克服困难、锐意创新,举全市之力发展公平而有质量的教育,…

-

电脑微信设置字体大小怎么改(电脑微信怎么修改字体大小)

你的微信占用内存几个G?十几个G?几十个G? 你手机打开微信的速度是不是明显慢了好多? 以这两个问题,以点带面展开如何让自己的微信速度飞升!轻量化,去臃肿! 一、设置服务项 首先去…

-

哺乳期妈妈拉肚子对宝宝有没有影响,宝宝哺乳期拉肚子影响?

在月子期间,女性的身体健康至关重要。拉肚子是一种常见情况,可能由于脾胃受到影响、饮食不当或者受凉等多种因素引起。及时处理月子期间的拉肚子对保障母婴健康至关重要。可以通过调整饮食、避…

-

拼多多上的预售商品是什么意思_(拼多多上的预售商品什么意思)

最近一段时间,电商“超长预售”问题受到广泛关注,比如,有些消费者称服装预售期太长,“衣服收到时,季节都过了”。前不久,中消协点名部分网络商家对预售商品设置超长预售期,表示有些网络经…

-

小鹅通直播平台怎么收费的啊(小鹅通直播平台怎么收费的呀)

“交互式在线直播”—让在线授课同样出彩 课程背景: 2020年初新型肺炎疫情全国爆发,为响应国家号召减少人员密集性活动,学校停课、企业内部培训停课、全国范围内公开课和相关培训教育工…

-

未来人类进化图(未来人进化的样子图片)

你是否幻想过获得超能力?然后用这些超能力去惩恶扬善,拯救世界,探索未知领域!凭心而论,我们每个人其实都幻想过拥有那些只有在科幻小说或者电影中看到的超能力。当然很多时候这些只是人们的…

-

校园二手市场创业计划书(校园二手市场创业计划书摘要)

二手回收交易主要以大型网上交易平台为主,辅以少量的实体店与跳蚤市场。但大型网上交易平台物流需要时间,实体店与跳蚤市场数量过少,需要出门。本店能较好地处理上述问题。本店的主要业务为买…