一

全中国最难买保险的地方是东北

但全国最爱买保险的地方也是东北

东北地区由于短期出险率较高(刚买完保险不久就需要理赔的人比较多),经常会被保险公司做出如下的区别对待:

①特别条款:

部份保险公司会对东北地区提供特供版产品,等待期更长。

②限制销售:

部分高性价比的产品会将东北地区排除在外,不允许购买。

不过,与此同时,东北地区也可以说是全国最爱买保险的地方,根据数据显示,2020年黑龙江保险深度全国排名第一,吉林第四,辽宁第七。

你看,东北人民一边拿出全年GDP的5%~7%买保险,一边被保险公司嫌弃。

而你却想买哪款产品买哪款产品。

所以,别拒绝保险了,你所弃如敝履的,正是别人求之不得的。

二

分红险已经不适应这个时代了

1999年,保监会发布了《关于调整寿险保单预定利率的通知》,规定所有寿险产品预定利率不得超过2.5%。

预定利率一定程度上决定了保险产品的价格。

预定利率越高,保障型产品越便宜,储蓄型产品收益率越高。

保险产品的预定利率从8%+变成了2.5%之后,产品吸引力大幅度降低。

因此保险公司引进了分红险,采用了【低预定利率+浮动分红】的产品设计来吸引人。

浮动的分红跟保险公司的经营水平有关,得益于保险行业和中国经济的高速发展,保险产品的分红一度很不错,分红险也因此大受群众欢迎,巅峰时期占据了接近80%的市场份额。

但是随着外部经济环境变化,投资市场低迷,保险产品的分红变得越来越差,销售员展示的利益无法实现,分红险也从大家追捧,变成了“骗人的谎言”。

而另一方面,在人身险产品预定利率的放开,以及利率下行的大背景下,顶格预定利率设计的增额终身寿和年金开始比分红险更加适合这个时代。

三

某款一直被诟病“贵”的保险

当年其实很便宜

目前的保险市场上,有一款名叫做XX福的保险产品组合,一直被诟病为贵。

但实际上,当年这款产品也是以价格屠夫的身份出道的。

XX福初代,诞生自2013年,那一年普通人身险的预定利率刚得到放开,XX福是按照4%的预定利率顶格设计的,价格要比之前的产品便宜20%~40%。

但是随着时间的发展,曾经的屠龙少年化身为了恶龙,XX福卖得越来越好,与此同时,不断升级,越来越贵,最终变成了一副大家买不起的模样。

四

某家形象特别好的保险公司

曾经差点毁了行业形象

出XX福的XX公司,其代理人一直爱这么说:

“中国只有两种保险公司,一种是XX,一种是其它”。

巧的是,另外一家保险公司也喜欢这么说,就是某邦。

某邦大概是中国目前整体形象最好的一家保险公司了。

这家公司,股价漂亮,产品UI设计好,代理人素质相对高,产品也足够的贵。

不过有意思的是,曾经有一场差点摧毁了整个保险行业形象的集体性事件也发生在某邦:

2006年,6位投保人以合同欺诈对深圳某邦发起集体诉讼。痛斥某邦保险理赔条件过于苛刻,“保死不保生”。

这诉讼一度威胁了整个保险行业的形象,也推动了重疾定义的标准化,次年保监会就推出了《重大疾病保险的疾病定义使用规范》,将最常见、也是发病率最高25种重大疾病的定义进行了规范。

这种大事件,一般都会将公司定在耻辱柱上永世不能翻身,但某邦却成功的全身而退,甚至在十几年后的今天有着远高于同业的商誉,让人不得不感叹其操盘手的高明。

五

某家保险公司的产品很便宜

因为他们精算打不过他们产品经理

说完产品贵的保险公司,我们再来聊一下某家产品价格很便宜的保险公司。

这家保险公司是现在互联网长期重疾险的王者,十款网红产品,八款都是它出的,产品的价格经常便宜到让人费解这种产品是怎么设计出来的。

我在18年的时候运营了两个保险社群,当时有幸加过他们设计产品形态的人,按照当时那位大佬的说法——

他们精算其实一直不同意产品的设计,奈何产品太强势,不得不从。

有的时候,我也在想,市场上这么多网红产品,其中会有多少精算不甘的血泪。

这些产品的背后,产品和精算又互相打爆了多少次对方的狗头

六

保险公司非常在意自己的形象

虽然人民群众普遍喜欢骂保险公司不要脸,但其实保险公司对自己的形象是非常在意的。

说两个比较典型的例子:

第一个是在2017年:

那一年出了款网红产品,叫做XX一生,价格很便宜,但是缺少了一项轻症。

6月上线,然后被群众们疯狂吐槽——性价比高,坑也不少。

声音传到了这家保险公司耳中,保险公司很快就听从市场反馈并且做出了修改版。

等到8月,就上线了改进后的产品。

(上线保险产品是需要找监管报备的,两个月很快了,你看XX保险公司花了3年才给自家拳头产品加上了轻症)。

而且,这家保险公司不但上线了新产品,而且还花费了大量的人力物力找到老用户,通过批单、特别约定等方式改变了已经生效的合同。

所以,你看,保险公司对自己的形象还是很在意的,外界有批评就听,听完觉得合适,就改。

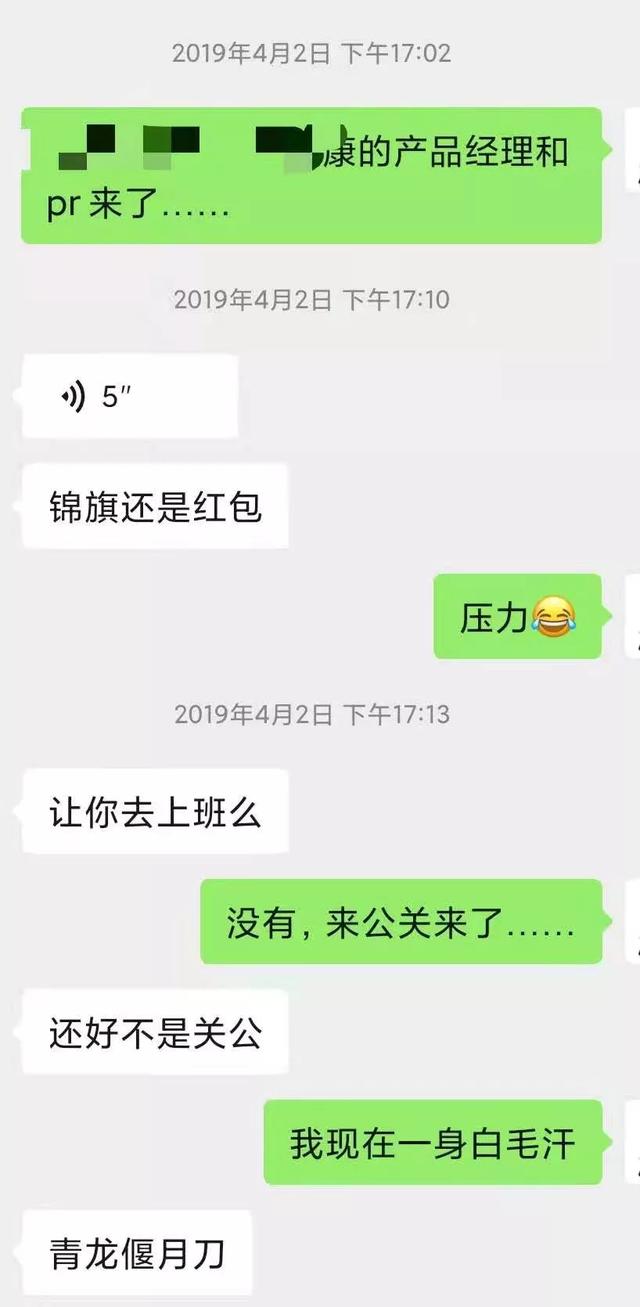

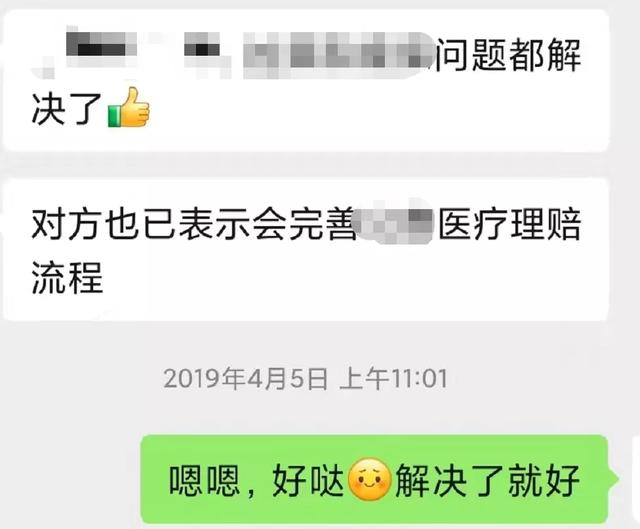

第二个例子则是在2019年:

那时,因为某款网红百万医疗险的售后体验不好,我写了篇稿子批判了一下。

稿子是晚上九点发的,结果第二天下午他们的产品和PR就从深圳飞到了北京找我沟通问题来了……

说实话,当时我整个人直接都懵了。

当然,公关并不是来解决我这个制造问题的人来了,而是真的抱着解决问题的态度做事的。

交流后三天内,产品的问题就得到了解决。

emm,所以别再骂保险公司不要脸了,说实话,他们要脸的程度超乎你的想象。

七

保险行业虽然没有单身险

但是有恋爱险

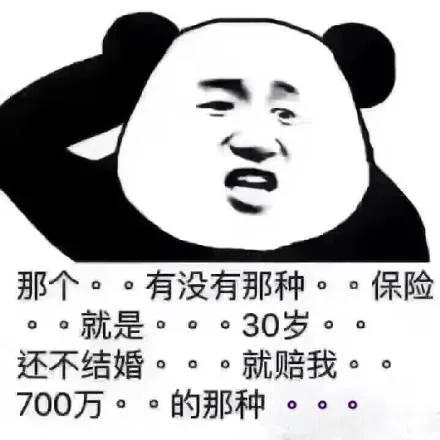

每到同学聚会的时候,一群单身狗就会逮着我问这个沙雕问题——“你们有没有那种30岁不结婚,然后能赔个几百万的产品”。

说实话,单身险没有,恋爱险还真出过——

买保险,XX年后两个人结婚,就送礼金送玫瑰,最离谱的甚至还送钻戒。

而且不只是恋爱险,保险行业其实有很多创新(奇葩)险种。比如说:

雾霾险——连续5天空气污染指数超标,赔付一笔钱;

摇号险——摇到号最高返100倍保费;(由此可见北京摇号有多难)

贴条险——被贴条抵扣100元罚金,1次/年

可以看出来,这些保险要么容易引发问题——

买了贴条险,随处乱停车

要么像是赌博——

赌自己能摇中号,赌未来5天连续雾霾。

因为不符合保险转移风险的特征,这些奇葩险种就被保险行业禁止了。

emm,其实我其实觉得恋爱险蛮好的,希望监管有机会放出来。

它在一定程度上能降低离婚的风险,比离婚冷静期好用多了……

如若转载,请注明出处:https://www.sumedu.com/faq/213307.html

相关推荐

-

什么工作挣钱快又多还不要学历宝妈(什么工作挣钱多又多还不要学历)

01 在这个浮躁且竞争压力又大的社会,想要立足,经济自由,是一件不容易的事… 如果再加上自己没学历,没啥可以和市场直接做交易的技能,在成都这种一线城市,人才济济的地方,…

-

360借条要起诉我,是真的吗(360借条这个平台是真的吗)

近日,乐思舆情监测中心关注到各投诉平台有关360借条的投诉激增,具体为360借条诱导用户过度借贷、利率高,套路贷等。 概述 山东的陈先生投诉360借条:当初360借条平台不知道从何…

-

法律擦边球暴利行业(擦边球干的暴利行业)

这两天有一个关于中国队的瓜冲上了热搜,,但我觉得应该拍手叫好! 图源:微博热搜 这两天中国体操协会发了篇《中国体操、蹦床、艺术体操项目奥运冠军及世界冠军名单》,只为告诉大家一个信息…

-

直播赚钱哪个平台好(直播赚钱是真的吗)

老铁们,你们开直播都挣米了吗?我开播20天了,我朋友昨天打电话问我赚了多少米,我犹豫了一下,没底气的说,还行吧。我朋友说,你快别瞎逞强了,我去你直播间看您都是个位数,最多一次九个人…

-

henkel是什么公司(henkel中国)

近日,阿克苏诺贝尔宣布提名两位新董事会成员,他们分别是Ester Baiget和Hans van Bylen。该任命将于阿克苏诺贝尔4月22日年度股东大会上提交股东批准。 阿克苏诺…

-

做生意如何才能赚钱(怎么能把生意做好顾客多)

编辑导语:很多运营手头上客户资源不足,找不到足够的客户信息。但又不知道怎么找客户,也不知道跟客户聊什么,销售朋友们或多或少都有过困惑,本文作者就介绍了如何找前1000个客户的方法,…

-

淘宝直播需要啥设备(淘宝直播设备全套多少钱啊)

为什你的网红之路充满坎坷?一直不温不火呢?你有没有深入思考过? 我们都学过工欲善其事,必先利其器!尤其是做互联网直播,带货等,你知道都需要哪些设备吗? 好,今天我们就谈一谈!我身处…

-

机构培训 靠谱吗(培训机构可信吗)

为你分享平面【室内】设计的故事(资料分享,案例分析,授课,解答,直播) 如果你还处在做设计的困惑,按我说的这样做不出三月,一定能迅速成长。 想要去学室内设计,培训班靠谱么? 当然,…

-

摆地摊能挣到钱吗(摆地摊真的很赚钱吗)

大家好,今天想对摆摊这个热门话题泼一盆冷水,自从摆摊经济得到了国务院的提倡和支持之后,摆摊似乎就成为了一件时髦又浪漫的事情。根据百度指数、微信指数的统计,摆摊的搜索热度在六月份之后…

-

炒黄金app哪个平台最好及点差低(炒黄金app哪个平台最好知乎)

贵金属种类繁多,从实际价值和传统喜好上看,黄金和钻石尤为受到大家关注。那么,在现实投资上,该选择黄金还是钻石,这两者到底哪一个更保值更值得购买呢? 首先,从性质上看:(1)黄金从古…