2020年,疫情伊始,星空君预言,呼吸机行业将会迎来爆发式增长。

这个道理不难理解,呼吸机是一个对供应链要求比较高的产业,虽然其中一些高端配件依然依赖进口,但能维持完整的供应链的,只有中国。

果不其然,A股上市公司中,几家从事呼吸机的企业,无论是家用呼吸机,还是医用呼吸机,都卖爆了。

无论是鱼跃医疗,还是迈瑞医疗,星空君都在业绩爆发之前“精准”的做了预测。

其实星空君当时也聊过九安医疗,当时主要是基于它的智能体温计业务,没想到它会在抗原检测领域大放异彩。

当可孚医疗2021年在创业板上市的时候,星空君看到公司2020年业绩翻番,想当然的认为,公司的呼吸机,也卖爆了。

但是,当打开公司的年报时,却惊呆了,呼吸机的销售额,不增反降。

发生了什么?

一、营收构成的变化

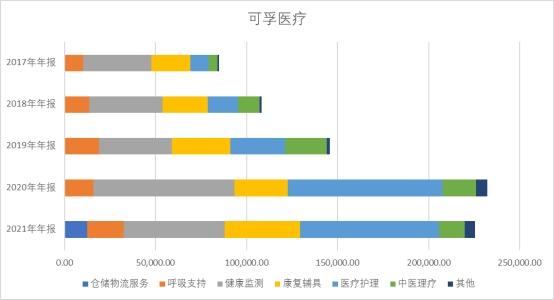

2019年,公司的呼吸支持板块营收1.89亿;2020年,1.58亿;2021年,2亿。别说和同行比了,就是和自己比,呼吸支持板块这三年的成长性也非常差。

公司2020年的业绩翻番主要靠的是健康监测、医疗护理等其他板块。

数据来源:同花顺iFind,制图:诗与星空

为什么呼吸支持板块在疫情期间相对表现不佳呢?

原来,公司没有拿到国外销售的资质。2021年年报显示,公司的营收里全部是境内销售。

年报披露,公司组建了国际业务部, 积极进行国外产品注册, 积累海外销售渠道、 客户资源以及运营经验, 加速布局海外销售网络。

公司成立于2009年,十几年过去了,才想起来把业务开展到国外。而由于国内疫情控制的比较好,基本上没有新增的呼吸机需求,公司的呼吸支持业务在2020年不增反降也就正常。

所谓机会是给有准备的人的,就这个意思。

起了个大早,干了个晚集。

不过,公司的广告里不是这么说的。

这和年报的分销售区域的数据,是相悖的,算不算虚假宣传?

或者,2022年开始有海外销售了?

二、上市即巅峰?

2021年年报显示,公司实现营业收入22.76亿, 较上年同期下降4.19%, 较2019年同期增长55.65%; 实现归属于母公司所有者净利润42,885.66万, 较上年同期增长1.16%, 较2019年同期增长246.73%。

这里对比2019年的意图很明显,2020年公司的业绩高速成长是不正常的,2021年的业绩回落反而是正常的。

数据来源:同花顺iFind,制图:诗与星空

从逻辑上讲没问题,但分版块还是有破绽的:公司的大部分板块增速都比较低,只有医疗护理板块爆发式增长。

2019年,医疗护理3个亿,2020年超过8.5个亿,2021年回落到7.6个亿。

什么是医疗护理?

原来,是口罩、防护服、消毒产品等,卖爆了。

星空君认为,虽然2021年有所下滑,但公司的海外销售许可不断充实完善后,这部分业务可能会持续成长。

二、周转率疑云

年报显示,公司净利润和上年基本持平,但星空君却发现公司有两个指标非常不正常。

存货周转天数和应收账款周转天数。

数据来源:同花顺iFind,制图:诗与星空

1、存货周转天数

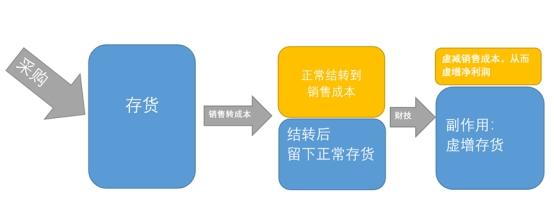

存货是如何影响利润的?

看看这张图。

忽略掉投资收益、其他业务收支和营业外收支等项目后,利润的内核就是:

主营业务收入-主营业务成本-费用。

所以在其他项目不变的情况下,如果能够降低主营业务成本,就可以增加利润。除了通过在生产、制造、销售等环节控制成本外,还有一个环节可以由财务人员控制成本。

转成本。

所谓转成本,是销售商品之后,确定商品的成本价并做账的过程,这是一个会计概念。以前星空君提出这个概念的时候,经常会被投资者误认为表述反了。

不要用常规的思维模式去理解会计概念。

因为原材料的购进批次不同价格不同,所以售出的成本需要计算确定,结转成本通常有先进先出法、加权平均法等。如果结转成本的时候,财务人员虚减了销售成本,那么公司的利润(销售收入-销售成本)就会增加。

结转到成本的存货金额减少了,剩下的存货金额就相对增加了,所以如果存货金额非常大的时候,就需要警惕。

上面这段话理解不了没有关系,只要牢记,存货非常容易被用来调节利润,上市公司经营模式没有大规模变化的情况下,当存货周转天数发生了较大的异常,肯定是有猫腻。

公司的存货周转天数,增加了接近24天。

2、应收款周转天数

应收账款周转天数要比存货更容易理解一些,平均欠款偿还时间变久了,必然会有坏账风险。甚至还有可能,公司的业绩可能是大客户联手“抬轿”抬出来的。

在刚上市的公司中,这种情况很常见。

公司的应收款周转天数从27天增加到了43天,涨幅明显。

三、疯狂扩产

上市的目的是什么?

圈钱。

圈钱的目的呢?

就不一样了。

有的公司是为了分钱,有的公司是为了扩大生产规模。

星空君倾向于支持后者,毕竟从监管层来说,鼓励上市融资的本质,是为了支持企业发展,而不是玩脱实向虚的资本游戏。

可孚医疗在一年之内,投入了超过5个亿的在建工程。与之形成对应的,公司2019年的固定资产+在建工程都不足5000万。

一夜之间,生产规模扩充了十几倍。

这给公司带来两个压力,一是管理能力是否能够达到;二是投资回报率是否合理。

2019年,公司的净资产收益率20.74%;到了2020年,迅速攀升到了42.55%;但到了2021年,净资产收益率只有8.67%。

从年报披露的在建工程项目来看,主要还是面向健康监测和医疗护理。

在这两个板块较2020年有所下滑的时候,继续扩充产能,是否一个明智的选择?

如若转载,请注明出处:https://www.sumedu.com/faq/194437.html

相关推荐

-

营销视频拍摄的技巧主要有哪些内容(拍摄宣传视频的技巧)

课程学习请添加微信:1252043521 【点击学习课程】:开心网课www.wangke520.net 加好友备注(领会员),即可免费享受7天会员权限,海量课程免费下载!!! 课程…

-

流量充值平台哪里便宜些(超便宜的流量充值平台)

如今有一款电商商业模式,居然号称能够用最短的时间之内,把所有主流第三方电商平台的流量引入到自己的平台当中?!接下来就让我们拭目以待吧。 这款商业模式叫“分享购”,原来是用户通过分享…

-

快递名字好听的两个字(快递名两个字)

大学生没有了家庭的束缚,导员管得也不严,所以很多大学生在生活上彻底放飞了自我,开心到起飞。 在思想上,大学生的想法一向很新奇,“天马行空”、“标新立异”对他们来说简直就是小菜一碟。…

-

网络赚钱一天100方法(网络赚钱最快的是什么)

秦楚网讯(十堰晚报)记者 罗伟 通讯员 朱俊婕 实习生 李津钰 报道:“本想找个兼职补贴家用,没想到被骗走十几年的积蓄……”27日,刘女士到市公安局张湾分局车城西路派出所报警,称3…

-

美食博主如何赚钱(小红书美食博主怎么做起来的)

对于很多从事自媒体的人来说,写作是刚需,不管是做视频还是图文,都需要非常强的写作能力,具有传播力的作品,往往在写作文本上是非常强的。 咱们把这个范围扩大,其实你会发现,不仅仅是自媒…

-

流量能进去的网页wifi进不去怎么办,wifi有些网页进不去流量可以进?

无法连接WiFi是怎么回事?最近在使用电脑的过程中发现遇到了这样的情况,windows10操作系统,突然右下角的无线网络。提示没有internet。正确输入了密码也无法连接。从网上…

-

微信二维码自助下单怎么做的快(微信二维码自助下单怎么做的视频)

“扫一扫”是微信的一个特殊功能,自从微信诞生的那天起,“扫一扫”二维码就成为了微信的一大亮点。因为你只需要用手机摄像头扫一扫任何人的微信二维码,就能够显示出该人的详细微信信息。这是…

-

多多买菜怎样赚取佣金,多多买菜门店入驻佣金多少?

作者:龚进辉 在陈磊全面执掌拼多多的第一个年头,这家电商翘楚正在发生肉眼可见的变化,从过去的营销到现在侧重于研发和农业上的投入,并初见成效。这不,上周拼多多交出一份靓丽的成绩单。财…

-

初中生怎么赚钱在手机上(初中生怎么用手机赚钱)

#财商##中学生# 北宋文学家司马光所言:“善治财者,养其所自来,而收其所有余,故用之不竭,而上下交足也。” 古人对财商的认知止于大家脚下,当代父母思维超前,对孩子的财商培养相当看…

-

运营部门的岗位(运营管理部有几个岗位)

今年互联网求职市场不是很乐观,大厂裁员,应届生开始步入职场,岗位的竞争力增大了很多。有很多正在找工作的运营表示,“找不到心仪的工作”,“对运营的要求太多”,“运营需要负责的职责变多…