图片来源@视觉中国

再降速的京东,回归盈利。

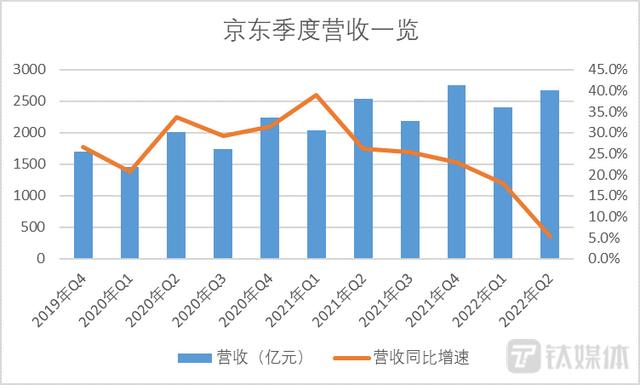

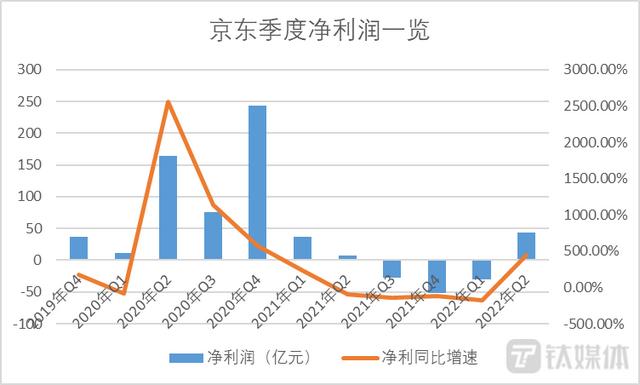

8月23日,京东集团发布了2022年第二季度业绩。报告期内,京东实现净收入2676亿元,同比增长5.4%,刷新上市以来最低季度增速;归属于普通股股东的净利润为44亿元,同比翻了4.5倍,也是连亏三个季度后的再次盈利。

截至2022年6月30日,京东的年度活跃用户数为5.808亿,同比增加9.2%,与上一季度相比,净额增加了30万,增速则下降了7个百分点。

钛媒体App制图,数据来自京东财报

钛媒体App制图,数据来自京东财报

在财报发布后的电话会上,京东CEO徐雷直言,第二季度是京东上市以来挑战最大的一个季度,但“凭借领先的供应链能力和高效的运营”,仍取得了超过行业水平的增速。据国家统计局数据显示,受到疫情等因素影响,国内社会消费品零售二季度触底反弹,总体同比下降4.6%。

至于用户方面的表现,徐雷指出,除了外部因素的影响,京东内部也主动调整了用户增长的策略。“京喜业务的调整会带来短期的用户流失,而零售核心用户保持高质量增长,特别是新用户的购物频次和ARPU创三年以来新高。未来,下沉市场肯定还是用户增长的主力,同时,基于中国人口年龄结构的变化,银发市场也将非常重要。”

展望下半年,徐雷表示,短期内阻力还会出现,长期看则对整个中国经济和消费充满信心。因此,战术层面将继续开拓下沉市场、布局同城零售、打造供应链能力、打造开放平台生态。

带电品类收入微降0.1%,重押同城零售

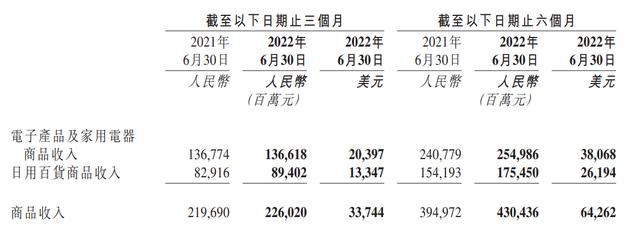

分部门来看,2022年第二季度,作为京东基本盘的零售业务收入2415.6亿元,同比虽保持3.9%的正增长,但增速较上一季度的17.1%下滑明显。其中,自营商品收入2260.2亿元,同比增速也放缓至2.9%。

具体到各品类,延续上一季度,日用百货的表现好于电子及家电,前者同比增长7.8%至894.0亿元,后者收入1366.2亿元,系首次出现同比下降,只幅度较小为0.1%。

来自京东财报截图

对此,徐雷解释称,手机供应链在全球范围内遇到较大的挑战,加之中国区的用户换机周期变长,表现相对较弱。家电行业也面临着消费需求疲软、供应链冲击,上门履约受阻的程度非常大,大部分品牌商也对业务增长持谨慎态度。

不过,据他所说,京东家电品类该季度的表现还是优于整个行业的,且预计第三季度,增速会在 6 月份的基础上进一步提升,尽管整体增速较往年会放缓。

对于刚需类日百商品的增长,京东则强调了全渠道和同城零售的作用,认为这种布局使其摆脱了之前仅线上的增长轨迹的束缚。更值得关注的是,徐雷在电话会中提到,会把同城零售作为重要业务,并在此前只有商品供给的基础上,增加服务,包括宠物服务、汽车后服务等。

事实上,同城零售、即时零售近来已经成为大厂的必争之地,京东的加码亦由来已久,特别体现在逐渐召回达达上。2021年3月,京东以8亿美元认购达达集团新股,随后于10月,在主站首页开辟“附近”入口,打造“小时购”中心化流量场。今年2月,京东增持达达集团至约52%,并开始合并财务报表。到8月23日,京东零售CEO辛利军接任达达集团董事主席,京东与达达的关系更进一步。

而且,京东到家近几年在达达集团的比重迅速攀升。数据显示,2018至2021年,京东到家的业务收入分别为7.5亿元、11亿元、23.1亿元和40.5亿元,在集团营收中的占比也从39.2%、35.6%、40.2%一路攀升至2021年的58.9%。最新的这一季度,达达营收22.8亿元,同比增长 55.1%,京东到家的收入占比已经达到65.2%。

当下,京东对同城零售领域的判断是,“在消费者的心智、新型供应链的打造,服务的稳定性和可靠性,都还有很多工作要做”,所以目前关注用户的渗透、频次、服务履约的质量,短期并不以追求GMV为目标。

徐雷还强调,与品牌商、线下企业争夺利润池并不可取,而是应该设计出三方受益的模式,才是同城零售可持续发展的前提。

更关注效率,“三费”费率降至10.5%

“考虑到目前不断增加的宏观不确定性,以及疫情反复造成的更为复杂的履约操作,今年,我们对于各个业务部门资本配置的有效性会更加谨慎,也更加关注运营效率的提升。”京东CFO许冉在电话会上表示。

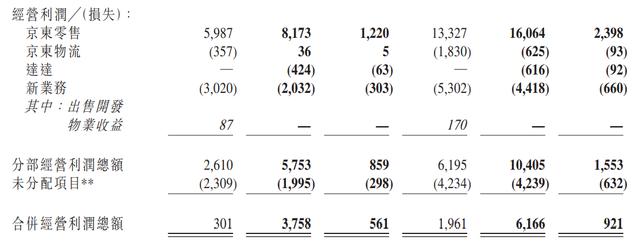

本季度,四个业务部门的运营效率确有不同程度的提升。其中,京东零售的经营利润高达81.7亿元,利润率为3.38%,较去年同期的2.57%有所改善;达达的经营亏损为4.2亿元,亏损率为18.42%,较上一季度27.76%的亏损率改善明显。

京东物流继半年度曾扭亏为盈后,实现季度扭亏,经营利润为3600万元,同时,其收入同比增长了20.0%至312.7亿元。相比之下,去年同期亏损率为1.37%,上季度亏损率为6.58%。

新业务依然处于亏损中,不过,由于京喜业务的调整,不仅收入同比减少了9.9%至62.7亿元,亏损幅度也较去年同期缩窄了近10亿至20.3亿元,使得其亏损率从43.39%将至32.38%。

来自京东财报截图

整体来看,本季度实现经营利润为37.6亿元,经营利润率为1.41%,去年同期为3.0亿元和0.12%。这主要得益于毛利率的提升,从去年同期的12.5%至本季度的13.4%。

成本方面,营销费用和管理费用都得到了优化,其中,营销费用同比下滑10.7%,管理费用同比减少9.3%。而履约费用受到疫情影响上涨16.6亿元,涨幅达11.3%,已覆盖前两者优化的额度。但“三费”综合费率还是优化至10.5%,去年同期为11.0%,上一季度为11.1%。

过去很长一段时间,降本增效成为各互联网公司的生存策略,“中国经济发展存在周期性,目前发展动力并未消失”。按徐雷的说法,面对当前宏观经济和行业的调整,京东未来一段时间要做的还是修炼内功、提升精细化经营效率。

那么,还有多少优化空间?许冉预计,京东零售大部分核心品类的毛利率在第三季度继续实现同比和环比的提升,尤其是超市品类;京东物流还会因疫情而产生一些额外成本,但其影响没有第二季度那么大,将努力改业务全年的盈利目标;从第一季度末开始调整了新业务的投资节奏,预计在该业务的亏损同比和环比持续下降。

“因此,我们预计集团的短期盈利能力将比去年有显著提高。”

(本文首发钛媒体App,作者|刘萌萌)

如若转载,请注明出处:https://www.sumedu.com/faq/288038.html

相关推荐

-

做金融销售有前途吗(金融销售哪个岗位挣得最多_)

金融最核心的,就是销售岗位呀! 选择职业的过程中,很多人都很排斥销售岗位,在金融行业尤其。 很多人一提到金融销售就想到的是券商营业部,卖金融产品的嘛。 还有和很多同学聊天的时候,也…

-

电商的口号霸气押韵,618销售口号简短霸气?

“618快到了,你的购物车加满了吗?”这是“嘉鸽”对笔者的提问。 去年“双十一”囤的货,到现在“嘉鸽”都还没有用完,但面对各种“买赠”、优惠的冲击,“嘉鸽”又不自主地将购物车全部加…

-

和货拉拉一样的平台a和货拉拉一样的平台有哪些和货拉拉一样的平台有哪些型的(和货拉拉一样的平台有哪些)

货拉拉,运满满,美团,滴滴等平台是在割韭菜吗?个人有幸曾经加入过货拉拉,是租他们的电车去拉货。我2020刚开始做的时候我们整条村就一两台车,接附近的单很好接,每天流水就450平均一…

-

销售单据范本模板,销售单据范本大全?

啥是佩奇?管家婆分销ERP对接各大快递公司,“配齐”各快递公司的电子面单模板,轻松打印快递电子面单。 在系统配置里的【全局配置】页签下新增快递鸟的相关设置。 在销售出库单下方的“打…

-

如何查询淘宝人生账单,淘宝人生账单怎么看?

有些新手,在刚开车时会买辆二手车来练练手,因为二手车售价低,即使开坏了也不至于太过心疼。可是二手车的市场水很深,有些二手车是无法上牌的,所以想要买二手车的朋友,要看清楚了。 买二手…

-

大学生创新创业花店计划书17页(大学生创新创业花店计划书免费)

作者 | 薛洱 深圳某商场地下一层藏着一片花的海洋。店里面积不大,花团锦簇却不显杂乱,木架和桌台上排列着五颜六色的花束,或插在花瓶里,或蹲在花篮中,姿态整齐得像刚入伍做立正的新兵娃…

-

投诉app平台在哪里投诉_(怎么可以投诉app平台)

今(30)日 市市场监督管理局发布消息 按照关于“12345一号通” 政务服务热线 优化整合工作统一部署 自2021年12月30日零点起 重庆市12315热线 通过“双号并行”方式…

-

沉梦云商城系统2.1.7免授权源码(沉梦云商城系统源码绿色版本)

记者|李馨婷 刘姜连续两年都用云闪充App交话费,因为他感觉这个软件优惠力度比较大。直到最近,他发现几次充值话费都没有到账,意识到自己可能被骗了。 云闪充自称充值团购优惠平台,通过…

-

什么叫旅游市场细分(旅游市场细分的意义何在_)

组织市场细分是指针对生产者市场、中间商市场、非盈利组织以及政府购买行为的细分。主要有两种细分方法。 一是由美国著名营销学家乔飞和瑞林提出了著名的组织市场细分方法——两阶段细分法,分…

-

正规投彩赚钱的平台有哪些呢(正规投彩赚钱的平台有哪些呀)

为遏制电信网络诈骗高发势头,铜陵义安公安将在宣传防范工作上持续发力,向社会推送防电信网络诈骗相关情况。工作中结合分局辖区发案数据分析和案例讲解,向广大市民展示电信网络诈骗违法犯罪分…