一、主要说明

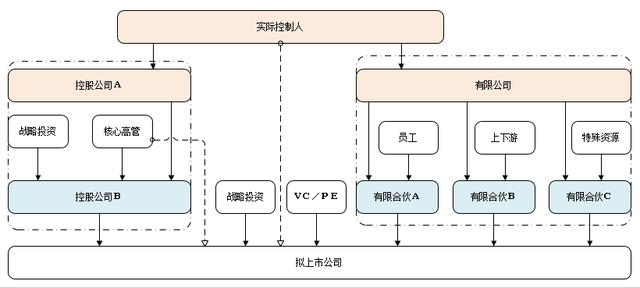

实际控制人通过控股公司A实现与核心高管、战略投资达成利益共同体,实现对上市公司的控制;实际控制人通过有限公司实现对员工、上下游、特殊资源的以利结盟,并通过有限合伙企业拿到这些股份的所有表决权;实际控制人和核心高管通过少量的直接持股上市公司股份,用于改善生活水平;战略投资和VC/PE为上市公司提供资金支持。

通过上述的顶层股权安排,实现风险隔离、财富传承、股权激励、以利结盟、有效控制等。

二、持股方式的选择

是通过个人直接持有上市公司股权?还是通过公司间接持有上市公司股权?

个人直接持有上市公司股权,分红(持有1年以上)、转让都没有个人所得税的负担。持股公司的好处:有利于控制权设计、增加一道防火墙、打通公司间的资金通道、财富传承、自留地思维的应用、有利于公司个人财富的切割、业务板块的分拆布局。

通过公司间接持有上市公司股权,分红至持股公司,免交企业所得税,但是持股公司向个人分红需要交纳20%个人所得税。

结论:目的不同,持股方式也不同;卖产品为目的,做实业投资,通过公司间接持股——大钱包,做投资;卖股权为目的,做财务投资,通过个人直接持有股权——小钱包,上市成功后卖掉股权,提高消费水平。

如若转载,请注明出处:https://www.sumedu.com/faq/261753.html

相关推荐

-

李沧区自来水客服电话955(自来水客服电话95598)

为缓解因咨询量激增造成晓静供水服务热线难打通的压力,秦皇岛市自来水公司推出了设置临时查询电话,增加客服座席等多项举措改善服务质量,畅通市民的沟通渠道。 4月22日,本报以《晓静客服…

-

抖音账号交易平台哪个最安全(抖音账号交易平台app)

随着抖音流量变现价值的日益凸显,相信大家对于为什么现在抖音能这么受欢迎的问题也都清楚了,由于抖音的大火,也涌现出了一批专门从事抖音运营工作的团队,这些团队一般都会同时运作很多个抖音…

-

北京少儿编程培训机构排名前十(重庆少儿编程培训机构排名前十)

南京口碑排名好的少儿编程培训机构,少儿思维英语怎么样?和编程思维哪个好? 在孩子的成长过程当中,离不开思维的锻炼,目前市场上有多种锻炼思维的方式,关键是要看家长如何才能够正确选择。…

-

第三方平台推广是什么意思啊(第三方平台推广是什么意思呀)

问答口碑推广是网络营销中的一种推广方式之一,主要是通过第三方平台的优势,以口碑宣传为目的,在平台上与用户进行互动交流的同时,植入对外传播的广告信息,在满足用户体验的同时,利用问答的…

-

为什么定向流量消耗不了短视频(为什么定向流量消耗不了反而消耗通用)

7月19日,在工业和信息化部网络安全管理局指导下,中国信息通信研究院(以下简称“中国信通院”)召开网络安全卓越验证示范中心(以下简称“卓越中心”)2022年卓越合作伙伴大会。深信服…

-

可靠的赚钱软件有哪些(可靠的赚钱app)

哈喽大家好,我是分享科技小达人。 大家手机上都有哪些好用的APP?欢迎大家留言与我分享。今天我给大家分享7款宝藏APP,每一款都是黑科技的代表,一起来看看吧~ ?01.秒启动 手机…

-

老婆爱吃巧乐兹怎么了,老婆爱吃巧乐兹哔哩哔哩?

超市“雪糕刺客”别乱拿,这8种廉价雪糕,闭着眼买不踩雷 今年的夏天与往年很不一样,南方暴雨连连,北方却连创高温纪录,南方纵然下雨,但是天气依然炎热,每到夏天人们对于网红雪糕的讨论就…

-

星巴克咖啡哪个好喝热饮(星巴克咖啡哪个好喝甜)

作为著名杯子制造大户, 星巴克充分展示了什么叫副业比主业还火! 以往大阪酱经常盘点日本星巴克新品, 评论中不少小伙伴吐槽审美掉线、质量一般…… 然而有一个系…

-

小红书兼职平台一单一结是真的吗(小红书放单平台兼职)

抖音点赞返利 刷单赚取佣金 “每天只需一小时” “一单一结当天结算” 网上的各种兼职刷单 真的这么容易赚钱吗? 【全民学反诈:刷单诈骗】开学季,在校学生要注意,任何形式的刷单都是诈…

-

workworkbencheench是什么(workbenche)

在较短的研发周期内,对复杂的电子产品进行设计,将ANSYS Workbench运用到产品研发中,不失为一种高效的方法。 在快节奏的消费电子产品市场上,企业面临着压力,要求缩短研发周…