(报告出品方/作者:华创证券,张程航、夏凉)

1. 传统汽车:600 亿撑出底部区间

1.1. 需求景气进入底部回升阶段

汽车需求随宏观逐步进入景气下行阶段。在 4Q20 M1 增速见顶后,汽车行业增速也见顶 下滑,汽车需求的景气随经济进入到周期下行阶段。行业在 2Q21-3Q21 大幅去库之后, 4Q21 开始出现渠道补库,1Q22 补库 31 万辆,4M22 受疫情影响批发低于预期,去库 11 万辆,但疫情缓和后预计 2Q 将继续补库。具体反映在数据上,1Q22 批发 545 万辆、同 比+9%、环比-16%,上险 471 万辆、同比-9%、环比-14%;受疫情影响,4M22 批发 95 万辆、同比-43%、环比-48%,上险 96 万辆、同比-38%、环比-32%。

1.2. 后疫情、后芯片短缺时期的提振

我们估计缺芯导致需求积压在 50-80 万辆,占年需求 3-4%。为量化芯片对需求的压制, 可以利用提车周期。大致地,正常情况下主力车企经销商提车周期在 0.5-1.0 个月,其中 老车型有现货、新车型有一定等车周期。而在当下,一般主力车企的部分老车型可能也 需要等 0.5-1.0 个月,有竞争力的新车型需要等 3 个月以上,平均提车周期可达到 1.0-1.5 个月甚至更长,大致比此前延长了 0.5 个月甚至更长。当前 0.5 个月的销量大致在 80 万 辆左右,如果后续芯片带来供给回补,这些压制的需求将陆续释放带来需求端的增量。 我们据此估计缺芯导致需求积压在 50 万-80 万辆,占一年需求总量约 3-4%。

估计 2-3 季度再相对补充 50 万辆库存。芯片带来的供给问题使渠道库存处于低位。从我 们测算数据看,1)渠道端,行业在 2Q21-3Q21 大幅去库之后,4Q21 开始出现渠道补库, 1Q22 补库 31 万辆,4M22 受疫情影响批发低于预期,去库 11 万辆,但疫情缓和后预计 2Q 将继续补库;12M20-4M22 去库 68 万辆,占对应上险总量(2825 万辆)的 2.4%,较 季节性多去库 54 万辆。2)生产端,12M20-4M22 去库 20 万辆,占对应上险 0.7%。

购置税减免是一项强力刺激政策,初步将全年乘用车上险增速上调 5PP,从 0%上调至 5%,批发增速上调 4PP,从约 7%上调至 11%: 1) 车价下降推动需求增加:按 5%购置税减征,典型 10 万-20 万-30 万元车的购置税减 免额可达到 0.44 万-0.88 万-1.32 万元; 2) 经济、消费信心恢复推动销量增加:汽车销量是消费节奏,经济活跃程度将影响消 费意愿。

1.3. 刺激政策频出,为需求景气托底

5 月 31 日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的通知》,对购置 日期在 2022 年 6 月 1 日至 2022 年 12 月 31 日期间内且单车价格(不含增值税)不超过 30 万元的 2.0 升及以下排量乘用车,减半征收车辆购置税。 政策覆盖车型约占行业总量 71-75%。政策将针对 2.0L 以下+30 万元以内(不含增值税, 含增值税则约 34 万元)车型:按 2021 年 6-12 月看,国内上险 953 万辆;34 万元以上的 车型以 ABB 等豪华车为主,我们大致计算得 180-200 万辆水平/年(包含 2.0L 以上车型)。 据此,估计去年 6-12 月,燃油车 34 万元、2.0L 以下车型上险可能在 850-900 万辆(按 12 万元均价计算,购置税减免总额约 450 亿-480 亿元),占行业总量约 71%-75%。

预计全年上险同比+5%、批发同比+11%。其中我们预期燃油车 1838 万辆/+3%,电动车 500 万辆/+51%。总体上,我们还是应该注意政策对需求扩增的作用,以及相应经济恢复 对汽车需求扩增的正面影响。 上险:各地疫情封控举措逐步解除,加上随之而来的政策推动,我们估计恢复速度可能 将快于我们此前预期,估计上险增速转正在 6-7 月或能看到。按中性情景,我们预计 2Q22-4Q22 乘用车单季上险增速为-19%、+21%、+25%,2022 年合计 2102 万辆、同比 +5.0%、较 2019 年+3.0%。 批发:考虑 1)缺芯导致待释放的需求在 50 万-80 万辆,占一年需求总量约 3-4%,2) 由于 2021 年削量、2022 年增量,2022 年销量增速有提振,3)估计渠道库存再相对补充 50 万辆(绝对值 40 万辆),预计在 9 月前完成。我们预计 2Q22-4Q22 乘用车单季批发增 速为-12%、+30%、+15%,全年合计 2338 万辆、同比+10.9%、较 2019 年+11.2%。

2. 新能源:产品力提升,势能延续

2.1. 供需旺盛,产品层面竞争加剧

2021 年新能源乘用车批发 331 万辆/+181%,1-4M22 累计批发 147 万辆/+119%。新能源 汽车仍然延续了销量及渗透率双升的趋势,但 3 月下旬开始受行业涨价及疫情扰动,4 月销量环比下滑、但同比仍有 50%增长。4 月乘联会数据,新能源乘用车产量 29 万辆/ 同比+53%、环比-33%,批发 28 万辆/同比+50%、环比-39%。新能源乘用车前 4 月批发 累计 147 万辆/+119%、上险累计 126 万辆/+120%,累计渗透率达 23%(乘联会批发口径)。

供需两端动力依旧强劲,二线新势力及比亚迪混动产品走强明显: 1)供给端:新能源汽车产业政策从过去的“强刺激”(直接补贴)向“温和引导”(双积 分政策)切换,供给端车型的定义重心由满足补贴需求向满足消费者需求切换,进而实 现了产品力的大幅提升。 2)需求端:特斯拉 Model 3 国产成为国内新能源市场标志性事件,以科技定义汽车向传 统品牌发起挑战,极大的提高了消费者对新能源汽车的关注度、打消部分消费偏见问题。 横向对比下,国内车企尤其是新势力、优秀自主的车型也具备同级竞争力。

截至 1Q22,新能源在售车型数量达 235 款。4 月,国内新能源汽车热销车型主要包括上 汽通用五菱宏光 MINI,比亚迪宋 DM、秦 Plus DM-i、汉 EV、元 Plus EV、唐 DM-i、秦 Plus EV,零跑 T03、奇瑞 QQ 冰淇淋等。特斯拉受上海疫情影响,4 月受影响较大。前 10 畅销车型中比亚迪占 7 款。 新势力与自主车企引领新能源浪潮,占据绝对份额。截至 4M22,TOP10 车企中自主车 企份额合计 57%、新势力(含特斯拉)15%,合资车企仅上汽大众排名 15。自主车企中, 比亚迪保持第一且市占约 26%,预计随着 DMi 热销、海洋系列及高端品牌开启后续纯电 新品周期,比亚迪国内新能源车市占率有望维持在 20%-30%;吉利推出高端智能电动品 牌极氪,同时几何纯电、雷神混动发力明显,市占率上升至 3.6%;广汽埃安、长安市占 率维持平稳;长城汽车由于产能调整市占有所下滑。新势力中,小鹏、哪吒、零跑市占 上升,定位更高端的理想、蔚来有下滑,预计自主车企在新能源市场仍将延续强势地位。 考虑特斯拉、上汽受疫情影响较大,实际 6-15 名车企的产品、市占竞争逐步加剧。

2.2. 预计 22 年新能源 500 万辆/+50%

新车数量:从车企 2Q22-4Q22 的新车规划看,仍有超过 30 款重点新能源车型。其 中,10 万以内/10-20 万/20 万以上分别有 2/10/19 款;BEV/PHEV 分别有 25/6 款。从 已知的新车角度,在售新能源车型数量将增长约 13%。 供给趋势:新增车型中多数集中在 10-20 万元和 20 万元以上区间,此前预计 10-20 万产品将提高平价电动车渗透率。但受上游锂盐价格上涨、燃油车购置税减征政策 影响,该区间电动车竞争压力加剧,渗透率提升放缓。相对看好 10 万元以内及 20 万元以上市场的持续提升。

我们预计 22 年 10-20 万元新能源汽车销量有望达到 199 万辆/+95%、渗透率达 19%:

1)BEV – 115 万辆/+60%、渗透率 11%/+3.3PP:产品侧,小鹏 P5、长安汽车 C385、零 跑 C01 逐步投放进市场,消费者在纯电产品上的选择面拓宽。由于原材料价格的上涨, 新能源车企 2022 年纷纷上调了在售车型价格以及新车定价,部分 10-20 万元价格带产品 上移至 20-30 万元,例如比亚迪海豹。

2)PHEV – 84 万辆/+190%、渗透率 8%/+4.9PP:混动技术路线作为中期替代方案预计 在 2022 年迎来较快成长。以比亚迪 DM-i 为首,长城柠檬 DHT、吉利雷神混动、长安蓝 鲸 DHT、奇瑞鲲鹏 DHT 等车企新一代混动平台均在今年推出较多 HEV、PHEV 产品。 综合油耗从燃油车的 8L/100km 降低至 5L/100km 以内,部分车型在考虑补贴及购置税优 惠的前提下,初步实现“油电购置平价、使用更省”的概念。在 10-20 万元价格区间,混动相较纯电产品对首次购车人群更具吸引力。此外,2022 年油价大幅上涨,也刺激了 燃油车消费者向混动、电动产品选择上的加速倾斜。

混动产品短期具备比较优势,首购人群更青睐。由于上游锂盐价格上涨、新能源汽车补 贴退坡等因素影响,新能源车企的纯电产品成本压力显著。而对于消费者而言,纯电产 品的续航焦虑与充电焦虑仍然是亟待解决的问题。再结合油耗经济价值,未来几年HEV、 PHEV可能会是未来首购人群主要选择的车型产品,10-20万元产品的渗透提升潜力巨大。(报告来源:未来智库)

3. 投资思路

3.1. 板块的否极泰来

上半年汽车行业盈利扰动主要源于产销下滑和原材料涨价。3-4 月起国内疫情封控导致行 业产销明显下滑进而带来利润额和盈利能力的双重下滑,1-4 月汽车销量增速为+1%、 +19%、-12%和-48%,统计局行业利润总额增速为 1-2 月-11%、3 月-16%、4 月-93%,按 “毛利率-期间费用率”指标,1-2 月为 8.7%、3 月为 8.2%、4 月为 2.4%、同比-6.2PP、 环比-5.8PP。同时 1Q22 原材料价格仍维持高位(2Q22 涨幅趋缓),从零部件到整车仍面 临高成本对利润端的压力,但零部件层面已逐渐开始向下游传导,而整车层面由于产品 结构上移、终端折扣回收,在一定程度上对冲了部分负面影响。

原材料:4 月以来涨幅趋缓,有望缓解 2-3Q 成本压力。从 3Q20 至 2Q22,主要原材料价 格涨幅大致为碳酸锂+1056%>铝+42%>铜、铑+41%>聚氯乙烯+25%>冷轧板(钢)+24%> 橡胶+17%>钯-5%(按季度均价),其中碳酸锂、聚氯乙烯每个季度价格均有上涨。2Q22 以来大宗价格涨幅趋缓甚至开始降价,有望利好板块 2-3Q 业绩。截至 6 月 2 日,各原材 料价格最新涨幅大致为冷轧板(钢)-1.3%>铜-1.5%>橡胶-3.2%>钯-6.3%>碳酸锂-7.8%>铝-9.2%>聚氯乙烯-9.9%>铑-13.5%(最新报价相较于3 月底)。

终端折扣:3 月末折扣开始松动,预计折扣率将持续上升至 9 月。由于行业库存较正常 库存差缩减,疫情影响需求进度以及车企经销商的任务达成,3 月末部分地区的经销商 反馈折扣有所放松、4 月开始折扣数据开始放大,我们估计折扣率的放大将持续到 9 月, 属于正常现象,4Q 折扣看届时销量情况。考虑政策,折扣率增幅将小于无政策情形,有 利于车企、经销商盈利能力提升。根据我们跟踪的折扣数据,1M22 至 5M22 期间折扣率 中位数从 2.4%上升到了 2.7%。

展望:估计 3Q22 板块财务数据拐点将显现。由于行业 1-2Q22 受到疫情、原材料涨价扰 动,我们估计上半年为板块财务数据低点;5 月国常会提出阶段性减征部分乘用车购置税 600 亿元,政策有望加速下半年消费恢复,预计板块业绩有望在 3Q22 起回升。具体: 不考虑刺激政策,按 A 股乘用车+零部件合计,2Q22-4Q22 行业净利增速预计为-45%、 +45%、+246%,2022 全年+18% 1) 乘用车:估计 2Q22 -4Q22 板块净利增速为-43%、+36%、+143%,2022 年全年净利 增速估计为+22%。 2) 零部件:估计 2Q22-4Q22 板块净利增速为-46%、+54%、+430%,2022 年全年净利 增速估计为+15%。 考虑刺激政策,按 A股乘用车+零部件合计,2Q22-4Q22 行业净利增速预计为-45%、+45%、 +303%。2022 全年+24%。 1) 乘用车:估计 2Q22 -4Q22 板块净利增速为-43%、+36%、+177%,2022 年全年净利 增速估计为+27%。 2) 零部件:估计 2Q22 -4Q22 板块净利增速为-46%、+54%、+529%。2022 年全年净利 增速估计为+22%。

3.2. 自主份额持续提升

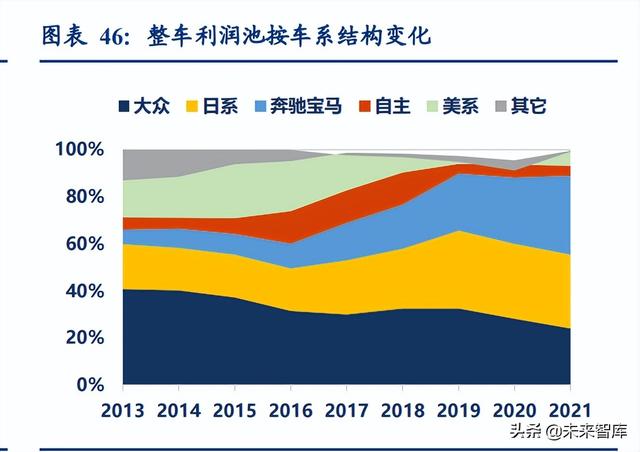

优秀自主车企的不断蜕变。周期下行的时候,市场看到了汽车销售量的压力、价的压力, 以及中低端需求快速回落带给自主车企的业绩压力(2019 年自主净利份额快速萎缩,日 系和奔驰宝马持续扩张,幅度甚于销量),但不容易注意到优秀自主车企在行业逆境中依 然保持份额,积蓄力量,实现产品结构的突破: 1) 虽然中后部自主份额在下降,但长城、长安、吉利这三家体量最大的头部自主车企 依旧保持甚至提升份额; 2) 自主品牌在 10 万-15 万元、15 万-20 万元价格区间份额都有所放大; 3) 长城、长安、吉利 ASP 基本都呈现持续提升的趋势。 这些变化一直都在发生,自 2H20 以来,智能电动领域自主的突飞猛进与合资的跌跌撞 撞形成鲜明对比,自主车企的差异化产品、混动产品也相继火爆面市,市场得以看到优 秀自主车企再一次迸发活力,显现经营弹性,展现成长潜力,市场评价也因此显著上升。

驱动因素 1:中国制造更具备工业品的性价比优势。乘用车层层向上堆积的是消费品的 品牌溢价,伴随经济增长、汽车普及,20 万元以下的大众车型将进一步回归性价比的竞 争,目前 10 万元级车型(首购为主)无论轿车还是 SUV 的竞争已经基本白热化,车型 性价比达到一个较高水平,二线合资和二线自主基本被洗出,下一个竞争主战场将上移 到 15 万元级(首购为主、换购为辅),品牌溢价(如有)将被压缩,二线合资/5-20 名车 企进一步洗牌,中国制造的优势将进一步凸显。

驱动因素 2:自主车企产品定义更紧扣时代变化,合资车企掉队。这一方面是电动智能 化,在特斯拉、新势力身上集中体现,另一方面则是产品越发细分精益,这在长城硬派 越野和女性用户定位的欧拉上明显体现。但合资车企中,日系+美系电动化转型速度慢, 几乎所有合资车企在汽车泛智能化、细分产品创新化都较慢。从特斯拉、从蔚来,我们 可以明显看到至少中国消费者对汽车的要求在发生改变,越来越偏向消费电子,越来越 需要产品有用户思维,当很多车型的机械素质能占到相似起跑线之后,靓丽的外观内饰、 科技的座舱、智能的交互,反而成为消费者选择关键。背靠华为、阿里、腾讯等中国科 技供应链,中国车企无论新势力还是传统车企更超前的产品定义觉醒,可能带来一场翻 身仗,乃至延续软件定义车辆的思路,整车的商业模式可能也将发生重大变化。

预计到 2025 年国内一线自主、新势力份额合计有望较 2020 年增 10 个百分点。展望未来 5 年市场竞争趋势,我们预计 1)豪华、2)一线自主、3)特斯拉蔚来以及后续优秀新势 力车企、4)丰田四大类车企份额有望较 2020 年继续增长,而其它合资及自主车企份额 可能进一步下滑,预计届时一线自主份额达到 20%、新势力达到 7%,分别较 2020 年增 4PP 和 6PP,成为最主要的份额增长系别。

展望未来,要看到自主车企软硬件利润双双向上。

路径 1:份额提升,终局预期自主利润有望增 2.2 倍+。2020 年 15 万元以下价格区间份 额占据主导,伴随经济发展,汽车售价中枢有望上移,终局预测 15 万元以上价格区间将 占据约 60%市场份额。自主品牌在传统产品定义、动力及智软等方面逐渐建立起性价比 优势,我们预测其在 10 万元以下、10-15 万元、15-20 万元价格区间份额未来将达到 75%、 70%、60%。20 万元以上中高端车型主打智能、电动、运营,终局预测 20-30 万元、30 万元以上自主份额达 50%、30%。另外,部分自主车企已加速开拓海外市场,庞大市场 空间将为自主品牌带来新的发展机遇。长期看,自主品牌凭借国内外份额提升有望获得 0.4 倍销量、1.6 倍营收以及 2.2 倍利润的增量空间。

路径 2:新商业模式演化,全生命周期智软、营运服务有望带动利润翻番。目前自主整 车商业模式主要为一次性硬件买卖,单车利润约 0.5-1.0 万元;未来随着智软、运营服务 为客户接受,假设软件平均月付费 100 元,8 年全生命周期奖获近 1 倍的增量利润空间。

此外,自主车企在全球市场的开拓情况预计也将在 2023-2025 年逐步明晰。对车企而言, 实现全球化生产销售,既可以摊薄研发成本、又可以进一步提升经营规模进而资本壁垒, 大众欧洲本土以外市场占其 6 成、丰田日本本土以外市场占其 8 成。理论上海外市场提 供的空间能达到中国市场的 1.5-2.0 倍(东南亚、北美、欧洲相当于中国市场的三成、八 成、六成,非洲市场体量尚小),市占率按 10%-20%来估,则对优秀车企而言能实现翻 倍的销量。能在中国竞争成功的产品,在海外也会有相似的巨大优势。我们估计伴随产 能建设、产品导入、智能电动化产品定义变化的节奏,2023-2025 年中国车企在海外市场 的开拓情况会更加明晰。

整车估值也有望在软硬件现金流双重提振下进一步大幅提升。中性看,硬件方面,我们 假设某优秀自主品牌 2025、2030、2035 年销量分别为 300、500、600 万辆,长远考虑硬 件价值下降一半(硬件价值下行的过程将由软件价值上行驱动),至 2035 年单车硬件盈 利 0.5 万元,给予硬件 20 倍 PE,则得硬件估值分别 6000、7000、6000 亿元。软件方面, 假设汽车全生命周期为 8 年,软件平均月付费 100 元,则 2025、2030、2035 年软件年收 入分别为 224、294、487 亿元,给予软件 25 倍 PS,则软件估值分别 5610、7350、12180 亿元。预测期三年软硬件合计估值 1.16 万亿、1.44 万亿、1.82 万亿元。

3.3. 零部件的全球征程

整车、零部件公司短期利润状态受到四类变量影响:1)可变成本:受原材料价格、产品 结构影响;2)固定成本:受规模效益、成本控制影响;3)销售单价:涨价机制受对下 游议价能力(竞争格局)影响;4)销量:受需求、产能影响,近期主要疫情影响。

原材料涨价对汽车行业盈利影响有三层机制: 第一层,单线条的影响,即直接涨价影响企业成本,进而影响盈利。粗略测算,综合原 材料每涨价 10%,一般影响零部件毛利率 3-6PP,20%净利率零部件净利被影响 15%、15%净利率在 20%、10%净利率在 40%、5%净利率则在 90%以上。 第二层,上游传导至零部件有时滞,有成本分摊。零部件厂商往往有原材料库存,有与 上游材料供应商的大宗采购协议价,原材料涨价对零部件公司的影响本身会有一定的时 滞(估计 1-3 个月)与压力分摊。 第三层,零部件传导至整车有时滞,有成本分摊。零部件厂商往往与下游客户也有价格 调整机制,原材料涨价压力一般也会在 1 个季度之后开始部分传递到下游客户(按上个 季度均价确定本季度新价格),比例视各自议价能力而定,0%-100%都有可能。 这种时滞与分摊会将涨价带来的净利影响削弱并向后移。不同公司受影响程度差异会非 常大。

3Q20-4Q21 原材料涨价 30%-60%带来汽车零部件季度毛利率最大降幅为 5-6PP。按本轮 最大涨幅 30%-60%(2Q20-3Q21 单季度涨幅),不考虑行业其它负面因素,A 股零部件 季度毛利率整体法在 3Q20-4Q21 从 20.3%高点跌 4.8PP 至 15.5%,中值法则从 24.5%跌 6.5PP 至 18.0%,净利率降幅分别为 5.6PP、3.3PP,但需要注意 4Q21 数据异常低。 2021 年度汽车零部件毛利率降幅为 2-3PP,对应原材料价格涨 20%-40%。按 2021 年度 原材料涨幅 20%至 40%(4Q20-3Q21 四个季度的均价同比),零部件毛利率整体法在 2020 年-2021 年度从 19.3%跌 1.7PP 至 17.6%,中值法则从 23.6%跌 2.8PP 至 20.8%,净利率降 幅分别为 1.0PP、0.3PP。

我们统计了近三年披露营业成本分项情况的公司数据,共 166 家零部件(后文称为 样本零部件),占 A 股汽车零部件公司总数 93%,营收 85%,净利 108%(按 2021 年报数据),从这些数据中我们可以得到以下结论:

1) 2020 年以来汽车零部件毛利率下降主要由原材料涨价带来:2019-2021 年样本 零部件整体法从 20.4%降 1.3PP 到 19.1%,中值法从 25.4%降 3.9PP 到 21.5%,如果 看季度毛利率,由于有其它因素扰动,波动和降幅则更大,但大致上,以 2019 年为 分界,汽车零部件的季度毛利率从 25%上下降到现在 20%不到,降幅大约 5-7PP。 其中由于 2020 和 2021 都有运费从销售费用改列至营业成本的影响,导致毛利率下 降 2-3PP,在此之外,可以看到无论整体法还是中值法,原材料/营收占比均有上升, 从 2019 到 2021 分别上升了 4.6PP、4.8PP,原材料/成本在整体法中也有相应上升、 中值法则大致持平,而折摊、生产薪酬占比的变化则不大,体现了毛利率趋势性的 下滑主要由原材料涨价带来,且幅度较大。

2) 生产性折摊/营收占比下降,对毛利率正贡献:虽然近年汽车销量表现一般,但 自主汽车零部件依然保持了过去 10 年的份额提升趋势,营收整体增长,生产性折摊 占比近两年下降,2019-2021 年样本零部件整体法从 5.2%降 0.4PP 到 4.8%,中值法 从 5.8%降 0.6PP 到 5.2%,变化不大且反而对毛利率是正贡献。

3) 生产薪酬/营收占比大致稳定,对毛利率影响不大:人工薪酬近年也在持续提升, 但从 2019-2021 年样本零部件情况看,与营收的比例关系保持较好,整体法维持在 3.5%左右,中值法从 6.2%降 0.4PP 到 5.8%,对毛利率波动影响并不大。(报告来源:未来智库)

叠加我们对景气周期的判断,当前可能是汽车零部件三年时间尺度的底部。汽车零部件 以及整车毛利率皆受原材料涨价负面影响,且零部件毛利率的下降几乎都是由材料价格 上涨而带来(4-5PP)。反过来,无论零部件向下游转移压力,还是原材料价格回落,零 部件行业利润率的恢复又有可观弹性。

短期看,在产销回补、调价政策、原材料降价的预期下,零部件板块下半年的高增速确 定性较高。中长期看,中国汽车零部件公司具备 2B 制造业所要求的核心优势: 1) 性价比优势:来自于综合性的成本管控。 2) 更好的商务关系的建立与维护:具体表现在销售开拓的主观能动性、优质的配套服 务等方面; 3) 智能化电动化变革背景下愿意以及有能力持续投入:一些欧美的零部件供应商,尤 其二级供应商没有意愿或能力再做资本开支。

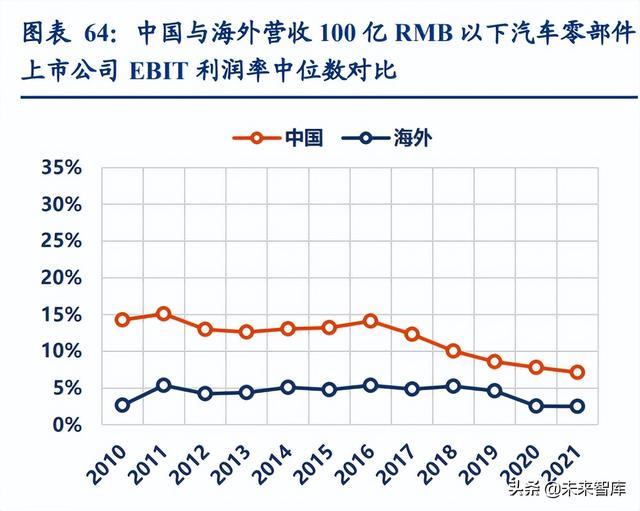

在其中,我们尤其需要关注中国 2B 制造业的性价比优势。从国内外汽车零部件上市公 司体量分布来看,中国 8 成左右公司年营收都在 50 亿元以下,海外在 4 成左右。我们梳 理 100 亿元以下零部件公司核心财务指标中位数(以此尽量避开体量较大的、跨品类的 综合性汽车零部件集团)(国内细分领域小冠军的海外对手一般体量能达到其 5 倍以上, 他们全球份额更高、产品种类更丰富),可以看到中国零部件公司的盈利能力更高:

BIT 利润率中位海外稳定在 3%-5%,中国 7%-15%、高出 4-10PP,近两年疫情、缺芯等 因素影响海内外零部件企业盈利水平,EBIT 利润率较 2019 年下降 2-3PP。中国零部件高 盈利能力主要由产品组合定价、成本控制解释:

1) 边际毛利率更高:海外中位数在 21%-23%,中国 28%-34%、高出 6-12PP;体现中国 零部件公司更偏二级供应、单品零件小规模高毛利(逐步做到总成后毛利率会下降)、 成本控制能力更强,关于成本控制的来源可以从各家 A 股零部件上市公司的表述中 体现,这里暂不展开,但从侧面看,中国本土供应商定价往往低于海外/合资供应商 (否则海外车企有采用原始供应商的动力),在这种情况下还能获得更高毛利率, 成本是一个相对重要的解释项。

2) SG&A 费用率相仿:国内外中位数都在 10%-11%,倒没有很大差异,但中国≈日本 <美国,欧洲数据缺少较多不具可比性。

3) 中国人效仍偏低:人均产出海外公司中位数在 130 万-150 万元/年/人,中国 50 万-70 万元/年/人仅海外一半不到,这体现了中国零部件供应商产品偏中低端的行业特征,以及规模效益偏低的影响(部分自动化改造无法进行)(但人均 EBIT 中国相对更 高)。但趋势上,海外公司人均产出中位数在波动中有所下降,中国零部件企业人 效保持着增长态势。

替代外资没有停止,预计将不断加速。在后疫情时代,车企对优质供应商的切换变得更 迫切,部分外资/海外供应商由于财务压力开始掉队。2021 年起,我们又开始看到一批零 部件公司进一步斩获或量产新订单,份额提升的成长通道又开始变得宽敞,短期疫情扰 动和原材料涨价,并不会影响优秀公司持续提升份额,过程的波动反而带来更好配置机 会。 并且在智能电动变革过程中,国内零部件受益更突出。中国整车制造可能给全球整车制 造带来新冲击,消费电子造车可能给传统造车带来新冲击,OEM 的竞争还是充满了诸多 不确定性,但智能电动新方向上配套机会,却是有实打实的受益:一方面,行业带来增 量机会,如三电、热管理、传感器等领域并且仍在不断创新;另一方面,本轮智能电动 的竞争中国内车企处于领先,配套零部件企业则获得了更早、更大的机会,尤其新势力 与传统车企配套体系、供应思路发生变化,给中国零部件供应商创造了更多的新进入、 新尝试的机会。

4. 投资分析

展望 2022 下半年,汽车板块正迎来景气上行阶段的配置机会。

1) 基本面逐步走向景气上行

随 M1 增速在去年底触底,今年汽车需求增速有望触底回升。疫情后市场需求虽然遇冷, 但本身逐渐恢复的需求、去年的交付延期、近期国家及地方政策,有望拉动需求更快回 到原恢复通道中。我们预计全年上险增速有望达到 5%、批发增速有达到 11%,3Q22 开 始增速有望达到高双位数增长水平,推动板块业绩尤其零部件板块达到季度增速 40%以 上甚至更高。相较于其它也跟随宏观经济波动的行业,汽车基本面的增速及确定性更高, 在市场中有望脱颖而出。

2) 电动车将有望继续旺销

2022 年新增车型多数集中在 10-20 万元和 20 万元以上区间,预计 10-20 万元区间将率先 由新势力的平价车型(Model 2、P5)和新一代长续航混动(DM-i、GHS2.0、DHT)打 开,30 万元以上 BEV 也将进一步放量,预计 2022 年新能源乘用车销量 500 万辆/+55%。 短期燃油车刺激政策影响可能小于市场担忧,因为需求总量可能受经济恢复而扩增,且 电动车客户与燃油车客户仍有较大分类区隔。

3) 自主整车与零部件中长期成长逻辑坚韧

未来十年依然是中国制造以及智能电动变革的靓丽时刻。无论中国的整车还是零部件公 司,在经过学习积累之后,现在都开始充分体现中国制造的性价比优势,带来对合资外 资的持续替代,以及潜在的全球份额提升机会。此外,在智能电动变革大背景下,汽车 产品的定义、商业模式继而整车估值、零部件配套关系也在逐渐发生变化,投资者们需 要在变化中看到中国企业逐步成为新定义的引领者,给 OEM 和上游零部件都带来新的 切换、增量、提份额机会。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站

如若转载,请注明出处:https://www.sumedu.com/faq/115680.html

相关推荐

-

社会福利院事业编待遇怎么样(武汉市社会福利院事业编待遇)

福利院,很多人将它与养老院划上等号。其实,二者有着本质上的区别。 养老院或多或少都具有商业性质,缴纳一定的费用,便可享受相关的生活服务。 福利院是国家、社会及团体为救助无劳动能力、…

-

四合网苑多少钱一小时宁波(四合网苑多少钱一小时合肥)

检查组对影院防疫和消防安全工作进行走访检查。(廖惠兰 摄) ?昨天,海曙区启动全区185个在建工地全员核酸检测工作,计划在两天之内完成检测,此后建筑工人将开展两天一次的核酸检测。图…

-

日本代购的平台有哪些(日本网购平台app)

近年来,跨境电子商务发展迅猛,中国物美价廉的商品受到了全球消费者的追捧,随着“出海”的中国商品种类越来越多,许多企业便萌生了开展横向多元化经营的想法。 因为,对于跨境电商而言,海淘…

-

生意怎么做才能让客户多赚钱呢(生意怎么做才能让客户多赚钱一点)

点击下方音频左边信号即可收听 教你三招在同行竞争中获得更多的顾客 如何能在同行竞争中获得更多顾客,就像支付宝刚出现时如何从银行抢夺顾客:不是打价格战也不是跟对方PK做活动,而是不要…

-

京东返利app哪个最好_京东返利平台推荐牛赚哥(京东返利app哪个最好贴吧)

电信网络诈骗犯罪形势严峻,其中,刷单返利类诈骗发案率偏高。近日,市第一中级人民法院审理了一起刷单返利电信网络诈骗案。 承办法官介绍,市民王某加入了一个微信群。群公告显示,商家为提升…

-

拼多多六万人砍价不成功直播回放(拼多多一千多人砍价没成功新闻)

近日某游戏主播“超级小桀”,在重大活动315过去仅仅两天后,带领着直播的六万粉丝们进行了一场重大的砍单活动,当做本场游戏的最终BOSS,当时该游戏主播就选择了一个iqoo的手机,至…

-

流量mb多还是gb流量多(流量mb多还是GB流量多)

这里的移动公司,应该是可以理解成中国移动,中国移动一直以来凭借着优秀的信号覆盖,众多的服务网点,准确的费用计算,这些特点而广为大众所知。毫无疑问地占据了中国三大运营商之首的位置。在…

-

中俄边境暴利生意(边境暴利生意(边贸生意做这几个很赚钱))

提到我国与俄罗斯的边境城市,大家都会想到满洲城,满洲城位于内蒙古呼伦贝尔草原西北部,也是中国俄罗斯重要的贸易口岸。 (此处已添加小程序,请到今日头条客户端查看) 据说在满洲城生活的…

-

幼儿钢琴培训费用大概多少(幼儿钢琴培训费用明细)

为丰富广大青少年儿童的暑期生活,全面加强青少年儿童美育教育,进一步做好全民艺术普及工作,经研究决定,2022年莘县文化馆面向社会开设暑期少儿创意美术班、少儿摄影体验班、书法班、古筝…

-

做沙石料生意(做沙石生意都要黑道吗)

满腔热血唱出青春无悔 ——写在京山援豫英雄载誉归来之际 张玉成 “泥巴裹满裤腿/汗水湿透衣背/我不知道你是谁/我却知道你为了谁……满腔热血唱出青春无悔……你是谁为了谁我的兄弟姐妹不…